「食品も日用品も値上がりばかりでキツい」

「節約したいけど何から始めたらいいの?」

物価高が進み、住宅ローン金利も上がり始めている今、普通の節約ではお金を貯めるのが難しい時代となりました。

さくぱぱ

さくぱぱ2025年は超ドケチ節約術で賢くスマートにお金を残す時代!

超ドケチって1円単位で切り詰める感じ?

今回紹介する9つの超ドケチ節約術は、極端な我慢や、生活を犠牲にするような過酷な節約はしません。

節約効果が大きく、簡単に取り組むことができる順番で紹介していくので、ぜひ参考にしてみてください。

超ドケチ節約術とは我慢や極端な節約ではない

超ドケチ節約術とはお金を貯めたい人が、考え抜いて最後にたどり着く究極の節約術のことです。超ドケチ節約術について基本的な考え方を解説していきます。

超ドケチな節約に失敗しないコツと心構え

節約とは我慢ではなく工夫である。

節約に失敗する人の多くは、「我慢」を前提とした方法を選んでしまいます。でも、これは続かないことがほとんど。節約を成功させるには工夫と4つのステップが重要です。

- 節約する目標を明確にする

- 現在の収支を把握する

- 固定費から見直す

- 日々の無駄遣いを減らす

1ステップずつ順番に見ていきましょう。

ステップ1.節約する目標を明確にする

節約が続かない人の多くが、明確な目標設定をしていません。ゴールのないマラソンを想像してみてください。走るペースも分からないし、モチベーションも保てませんよね。

- 何のために

- いつまでに

- どのくらい節約するか

この3点をしっかりと考えてみましょう。

「子どもの習い事のために月1万円節約したい」

「ママ友とのランチ代のために月5,000円」

「3年後に旅行するために100万円!」

目標が決まったら次は現状の把握です。

ステップ2.家計簿をつけて収支を把握する

超ドケチ節約術を始めるには収支の把握も欠かせません。毎月収入がいくらあって、何にどのくらい使っているのかザックリでもいいので把握してみましょう。

さくぱぱ家計簿アプリが便利♪

「10万円の食費を1万円減らす」

「保険料3万円を5,000円削減する」

「スマホ代を3,000円安くする」

毎月の収支がわかると、節約するポイントが見えてきます。

ステップ3.固定費から節約する

超ドケチ節約術と聞くと、少しでも安いスーパーをはしごしたり、電気を小まめに消したりするイメージがありますが、それは2流の節約家がやることです。

超ドケチな節約は1度の見直しで効果がずっと続く固定費から!

- 保険の見直しで月5,000円

- 住宅ローンの借換で月1万円

- スマホ→格安シムで月3,000円

固定費の見直しは手間がかかるものの、節約効果は非常に大きいので、必ず初めに取り組みましょう。

ステップ4.日常的な生活費を節約する

固定費の見直しが終わったら、食費や日用品などの細かい節約に取り組みます。

1つ1つの節約効果は固定費ほど高くはありませんが、小さな積み重ねが大きな節約につながります。

超ドケチ節約術9選を一覧で紹介!

さっそく超ドケチ節約術を一覧で紹介!気になるところをタップすれば詳しい説明へジャンプできます。

| 項目 | 優先度 | 節約効果 | 手軽さ |

|---|---|---|---|

| 保険料 | 効果絶大 月2万円も狙える | 簡単 | |

| 住居費 | 効果絶大 月1万円~ | 難しい | |

| 税金 | 効果大 月数千円 | 簡単 | |

| 通信費 | 効果大 月数千円 | 普通 | |

| 水道光熱費 | 効果大 月数千円 | 普通 | |

| 車関連費 | 効果絶大 月2万円も狙える | 難しい | |

| 交通費 | まぁまぁ 多少マシに | 難しい | |

| 日用品 | いまいち 多少マシに | 普通 | |

| その他 | いまいち 多少マシに | 普通 |

番外編のFPが教えるワンランク上の超ドケチ節約術はこちらから。

超ドケチ節約術①:保険料の見直し

1つ目の超ドケチ節約術は保険の見直し。固定費の中でもすぐに見直せて、節約効果も高い項目です。ただし、ただ保険を解約すればいいわけではありません。ライフステージに合わせた保険を最安値で選びましょう。

ライフステージに合わせた保険選び

医療保険や生命保険などは1度入ると安心して放置しがち。実は毎月ムダな保険料を払い続けてしまっているかもしれません。

- 毎月の保険料が2万円超

- 3年以上ほったらかし

- 保障内容を覚えていない

さくぱぱ当てはまる人は1万円以上安くできるかも!

具体的な見直しのポイントは、

- 複数の保険で保障が重複していないか

- 現在のライフステージに必要な保障か

- より安い保険料で同じ保障が得られないか

まずは自身の加入している保険の内容を確認してみてください。

【注意】必要な保障まで削らない

保険の見直しで最も重要なのは、必要な保障は確保することです。「医療保険なんて不要」という自称お金のプロも多くいますが、自分にとって本当に必要な保険をしっかりと見極める必要があります。

失敗しない保険見直しで効果的な節約を

加入中の保険を確認して、必要な保障を考えて、100以上の商品からベストな保険を探し出すには相当な時間と労力が必要です。

面倒くさそうだね…

時間と手間をかけず、サクッと見直したいあなたには、お金の専門家であるFP(ファイナンシャル・プランナー)への相談がおすすめ。

さくぱぱ最短1時間で1万円の節約も!

ただし、FPの中には自社の利益を優先する悪いセールスマンもいるので要注意。無料のFP相談では提携する外部のFPがランダムに紹介されるので、良いFPに出会うのは運ゲーなのが実態です。

そんな中、35回以上のFP相談を体験し、ランダムではなく確実に信頼できるFPへ相談ができるサービスに出会いました。

あまり知られていない![]() マネーコーチというサービスは、全ての相談を自社のFPが対応しています。

マネーコーチというサービスは、全ての相談を自社のFPが対応しています。

無料のFP相談サービスでは非常に珍しく、さらにWebカメラオフで相談ができるので初めてFP相談を利用する人にとって非常におすすめ。

\ 完全無料!1回1時間でサクッと解決 /

マネーコーチの口コミ・評判や実際の体験談は以下の記事でも詳しく解説しています。

超ドケチ節約術②:住居費の見直し【家賃・住宅ローン】

2つ目の超ドケチ節約術は住居費の見直しです。保険の見直しに比べると難易度は上がりますが、節約効果はバツグン。

住宅ローンと家賃、それぞれの見直し方法を解説します!

住宅ローンの見直しで節約

住宅ローンの見直し方法は大きく2つあります。

- 返済中の銀行へ金利交渉

- 他の銀行に借り換える

どちらも金利を下げることで、毎月の返済額を減らすことができます。住宅ローンの見直し=借り換えのイメージが強いですが、超ドケチな節約をしたいなら費用と手間のかからない金利交渉に挑戦してみましょう。

返済中の銀行へ金利交渉する

実は住宅ローンの金利は、交渉すると下がることがあります。

さくぱぱ住宅ローン審査を担当してた経験から解説します!

- 返済に遅れがない

- ネット銀行は不可

- 安定した年収がある

- 現在の金利が0.80%以上

交渉できる年収の目安は毎月の返済額×45(毎月10万円の返済なら10万×45=450万円)、現在の銀行で新しく住宅ローンを借りる場合の金利と比べて、自分の金利が0.50%以上高ければ交渉の余地ありです。

金利を下げる交渉では他の銀行への借換を検討しているフリをしますモゲチェックなどを利用して低金利の銀行をチェックしましょう。

![]() モゲチェックとは無料で利用できる住宅ローンの総合サイト。金利の情報だけでなく、実際に借り換えた場合の計算もできるので、1度試してみる価値ありです。

モゲチェックとは無料で利用できる住宅ローンの総合サイト。金利の情報だけでなく、実際に借り換えた場合の計算もできるので、1度試してみる価値ありです。

交渉は決算期の3月と9月がおすすめ。借換を検討しているが、もし金利が下がるならこのまま返済を続けたい旨を伝えましょう。

他の銀行へ借り換える

以下の3つの要件を満たす場合、借換で返済負担を減らすことができる可能性があります。

- ローン残高1000万円超

- 残り期間10年以上

- 現在の金利0.80%以上

住宅ローンの借り換えには諸費用が必要になりますが、ローン残高に上乗せできるケースがほとんど。こちらも無料でシミュレーションできるモゲチェックで確認しておきましょう。

家賃の見直しで節約

家賃の見直し方法は大きく3つ。

- 大家さんへ家賃交渉

- 家賃の安い物件へ引っ越す

- シェアハウスなどの活用

引っ越しには費用もかかりハードルはやや高めですが、節約効果は大きいので見直しを検討してみましょう。

大家さんや管理会社へ家賃交渉

大家さんや管理会社へ家賃交渉をすることで節約につながる可能性があります。空室が出るくらいなら、多少の家賃交渉に応じたほうが費用負担が少ないと感じる大家さんは一定数います。

さくぱぱ近隣の家賃相場と比べてみましょう!

特に同じ建物で空室がある場合、募集している家賃が1つの参考になるのでチェックしてみましょう。

家賃の安い物件へ引っ越す

家賃の交渉が難しい場合、引っ越しも選択肢の1つです。都心部や駅の近くを避け、安い家賃の物件を探してみましょう。

- 駅から徒歩15分以上

- 快速の止まらない駅

- 築20年以上

シェアハウスなどの活用

1人暮らしの人は家賃の安いシェアハウスも検討の余地ありです。シェアハウスは家賃が節約できるだけでなく、光熱費等の負担も安く抑えることができる点もポイント。

ただし他人との共同生活になるため、完全なプライベート空間は限られています。

超ドケチ節約術③:ムダな税金を削減

3つ目の超ドケチ節約術は税金対策!皆さん、税金払いたくないですよね?ここでは会社員でもできる3つの節税対策を紹介します。

- ふるさと納税

- iDeCoの活用

- 医療費控除など

ふるさと納税で節約

ふるさと納税は、自分が応援したい自治体に寄付をすると、寄付額のうち2,000円を除いた金額が翌年の税金(所得税・住民税)から控除される制度です。さらに、お礼の品として特産品などを受け取れるのが大きな魅力です。

① 寄付する自治体を選ぶ

→ 好きな自治体を選び、寄付(ふるさと納税)をする。

② お礼の品を受け取る

→ 寄付の金額に応じた特産品(お肉・お米・フルーツなど)が届く。

③ 税金が控除される

→ 翌年の住民税や所得税が、寄付額(-2,000円)分減る。

さくぱぱどうせ払う税金なら、好きな自治体に寄付してお得に活用しよう!

寄付で控除できる金額は、年収や家族状況によって異なります。

控除できる金額はふるなびなどのサイトで簡単に計算ができるので、チェックしてみましょう。

iDeCoの活用

iDeCo(個人型確定拠出年金)は、自分で積み立てて運用しながら老後資金を作る私的年金制度。掛金は全額所得控除になり、税制優遇が受けられるのが大きなメリットです。

① 毎月お金を積み立てる

→ 自分で決めた金額(5,000円~上限額まで)を拠出。

積立てた金額はその年の所得から控除できる。

② 運用して増やす

→ 投資信託・定期預金・保険などから商品を選び、資産を運用。

③ 60歳以降に受け取る

→ 一時金 or 年金として受け取れる(税制優遇あり)。

iDeCoは原則60歳まで引き出せないので、計画的な運用が必要な点には注意が必要です。

医療費控除や生命保険料控除

年間の医療費が10万円を超えた場合に、超えた分が所得控除される医療費控除。

生命保険や医療保険に加入している人が、支払った保険料の一部を所得控除できる生命保険料控除。

どちらもうまく活用することで、税金の節約につながります。

超ドケチ節約術④:通信費の節約

4つ目の超ドケチ節約術は通信費。

2025年に総務省が発表した最新の家計消費情報調査によると、1か月の通信費は平均約17,000円。学生がいる家庭では約22,000円となっています。

3つの節約ポイントを、1つずつ解説していきます。

- 格安SIMに乗り換える

- プロバイダーを見直す

- 不要なオプションは外す

スマホは格安SIMに乗り換える

Softbankやauなど大手キャリアのスマホを契約している人は、格安SIMに乗り換えるだけで毎月の支払いを5,000円ほど節約できる可能性があります。

| ~3GB | ~20GB | 無制限 | |

| Softbank | 5,478円 | – | 7,425円 |

| au | 6,358円 | – | 7,458円 |

| 楽天モバイル

| 1,078円 | 2,178円 | 3,278円 |

| LINEMO | 990円 | 2,090円(10GB) | – |

| mineo | 1,298円(1GB) | 2,178円 | – |

さくぱぱ私は使用量に応じて料金が自動で切り替わる楽天モバイルを使っています!

楽天モバイルユーザーは、通常月額4,500円のNBA楽天が無料で観れるのも私が選んだポイントです。

\800万回線突破! 最大1万ポイント貰える /

いつ解約してもペナルティ無しだから気軽に試せる

インターネットはプロバイダーを見直す

自宅でネット回線を契約している場合は、安いプロバイダーへ乗り換えることで毎月の支払いを節約することができます。

毎月の料金、通信速度、違約金等をチェック!

光回線やモバイル回線など今の生活スタイルに合うものを選びましょう。

料金だけでなく、通信速度やセット割、事務手数料も確認。

工事の有無や解約のタイミングなども確認しておきましょう。

キャッシュバックキャンペーンなどを合わせて活用すれば、毎月の通信費削減+キャッシュバックでお得に乗り換えができます。

不要なオプションを外す

契約時に加入したオプションで、不要なものが残っていないか確認しましょう。

特にキャンペーンなどの条件で強制的に加入したまま、無駄な費用を払い続けているケースが多くみられます。

契約状況を見返して、不要なオプションが残っている場合はすぐに解約しましょう。

超ドケチ節約術⑤:水道光熱費の節約

5つ目の超ドケチ節約術は水道光熱費。電気・ガス・水道は生活していく上で欠かせないライフラインですが、値上がりが続き家計への負担は大きくなっています。

総務省が発表した最新データによると、2人以上世帯の水道光熱費は平均23,111円。少しでも節約する方法を解説していきます。

電力会社を見直して節約

電気代は、電力自由化により選択肢が広がったことで、大きな節約が可能になりました。

エネチェンジなどの比較サイトを使えば、節約できる金額がたった1分で計算できるだけでなく限定特典で10,000円以上の割引を受けることも。

- 基本料金と従量料金のバランス

- セット割などの割引を確認

- 解約手数料など違約金に注意

乗り換えを決めたら、手続きは新しい電力会社に任せることができます。工事や立ち会いは不要で、メーターの取り換えも必要ありません。切り替えまでの期間は2週間程度で、電気の供給が途切れることもないので安心です。

エアコンを効果的に使う

エアコンを効果的に使い電気代を節約するには以下の3点が重要です。

- 適切な設定温度

- 季節ごとの断熱対策

- 定期的なフィルター掃除

夏は28℃、冬は20℃がエアコンの適切な温度設定です。

さくぱぱ1℃違うだけで電気代が約5%も変わる!

また、室内の気温は窓からの影響を大きく受けるため、カーテンやブラインドの活用で冷暖房効率を高められます。フィルター掃除はもちろんのこと、サーキュレーターなどを併用し上手に空気を循環させましょう。

省エネ家電を使う

家電の買い替えは初期費用がかかりますが、長期的に見ると大きな節約につながります。特に、10年以上使用している家電は、最新の省エネ家電に比べて電気代が1.5~2倍かかることもあるので要注意。

- 冷蔵庫

- エアコン

- 洗濯機

冷蔵庫は24時間稼働しているため、省エネ効果が特に高い家電です。

買い替えを検討する際は省エネラベルを確認したり、適切なサイズを選ぶことで大きな節約につながります。

電球はLEDに変える

LED電球は従来の電球と比べて消費電力を約80%以上節約できると言われています。寿命も長いため交換頻度が減らせるのも嬉しいポイント。人がいない部屋の消灯はもちろん、昼間は自然光を活用することも心がけましょう。

| LED電球 | 白熱電球 | |

|---|---|---|

| 1時間あたり | 0.4円 | 2.9円 |

| 1日あたり | 4.0円 | 29.0円 |

| 1か月あたり | 120円 | 870円 |

| 1年あたり | 1,440円 | 10,440円 |

詳しい比較はCDエナジーのサイトで確認することができます。

節水型のシャワーヘッドで水道光熱費を節約

水道代の節約には節水シャワーヘッドがおすすめ。

通常のシャワーヘッドより穴を小さくして水圧を高めることで、水の使用量を減らすことができます。

- 節水力で選ぶ

- 水圧で選ぶ

- 使いやすさで選ぶ

節水力で選ぶ

節水シャワーヘッドを選ぶ場合、まずは節水力を重視しましょう。節水力30%以上、手元で水がパッと止められる止水ボタンがあると節約効果は高まります。

水圧で選ぶ

いくら節約できても水圧が弱いとストレスの原因に。水圧は160g以上あると汗や泡を素早く流せて快適です。

さくぱぱ穴の感覚が狭く、水がまっすぐ出るタイプは肌触りも柔らかくなります。

使いやすさで選ぶ

重さや持ち手の幅も重要です。一般的には170~200g程度がちょうど良い重さと言われています。

超ドケチは追い炊きを使わない

お風呂の追い炊き機能を使わないことで水道・ガス代の節約につながります。家族で続けて入浴する習慣をつけることで、追い炊きの回数を減らしましょう。

追い炊きは1回約70円と大きな金額ではありません。しかし9月~4月(240日)の間、1日1回追い炊きをすれば年間16,800円とそれなりの金額に。

超ドケチ節約術⑥:車関連費用の見直し

6つ目の超ドケチ節約術は車に関連する費用です。車は購入して終わりではなく、維持するのに多額のお金がかかります。

車関連でおすすめの節約術は以下の3つ。

- カーシェアを利用する

- 自動車保険を見直す

- 維持費を節約する

カーシェアを検討する

電車やバスなどの公共交通機関が充実している都市部に住む人や、たまにしか車に乗らない人はカーシェアの活用がおすすめ。

駐車場でおなじみタイムズのカーシェアが有名で、220円/15分~利用ができます。

| 購入 | カーシェア | |

|---|---|---|

| 利用料 | 0円 | 15万円 |

| 購入費用 | 33万円 | 0円 |

| 駐車場費 | 12万円 | 0円 |

| 保険料 | 2万円 | 0円 |

| 自動車税 | 3万円 | 0円 |

| 車検等 | 10万円 | 0円 |

| ガソリン | 10万円 | 0円 |

| 合計 | 70万円 | 15万円 |

購入費用(300万円÷9年≒33万円)

車検費用(20万円÷2=10万円)

その他はわが家の金額を参考に作成

さくぱぱ

さくぱぱカーシェアに切り替えるだけで年間50万円以上節約できるかも。

自動車保険を見直す

自動車保険は、見直しで1万円以上の節約につながるチャンスがあります。特に長年同じ保険会社で契約している場合、他社へ乗り換えることで大きな節約効果が期待できます。

![]() SBIホールディングスが運営するインズウェブの見積もりサービスでは最短3分の入力で、最大20社の見積もりが無料で確認できます。実際に私も利用しましたが電話セールスも無く、メールで完結したので安心して利用することができました。

SBIホールディングスが運営するインズウェブの見積もりサービスでは最短3分の入力で、最大20社の見積もりが無料で確認できます。実際に私も利用しましたが電話セールスも無く、メールで完結したので安心して利用することができました。

自分が無駄な保険料を払っていないか心配な人は、1度試してみることをおすすめします。

維持費を節約する

ガソリンや駐車場代、カーローンの金利など維持費はなるべく節約しましょう。

駐車場代

都心部では月3万円を超えることが珍しくない駐車場代。住んでいる地域を変えることはできなくても、近隣をくまなく探すことで少しでも安い駐車場を見つけることができるかもしれません。

全国の駐車場を検索できる日本駐車場検索などのサイトを活用して最安値を探しましょう。

給油は安いガソリンスタンドで

ガソリンスタンドは料金の安いセルフ式を利用することはもちろん、少しでも安いお店を探すことが大切です。

1ℓ5円違うと1回の給油(40ℓ)で200円の差が出ます。毎月1度しか給油しないとしても、年間で2,400円の差になるので5円もバカにしてはいけません。

超ドケチ節約術⑦:交通費の節約【新幹線が最大40%オフも】

7つ目の超ドケチ節約術は交通費。ちょっとした工夫で節約することができます。

オフピーク定期券の活用

オフピーク定期券とは、ラッシュ時を避けた時間帯に利用できる割引定期券のこと。JR東日本が展開するサービスで、対象区域は通常の定期券より約15%安く購入でき、年間で数万円の節約になります。

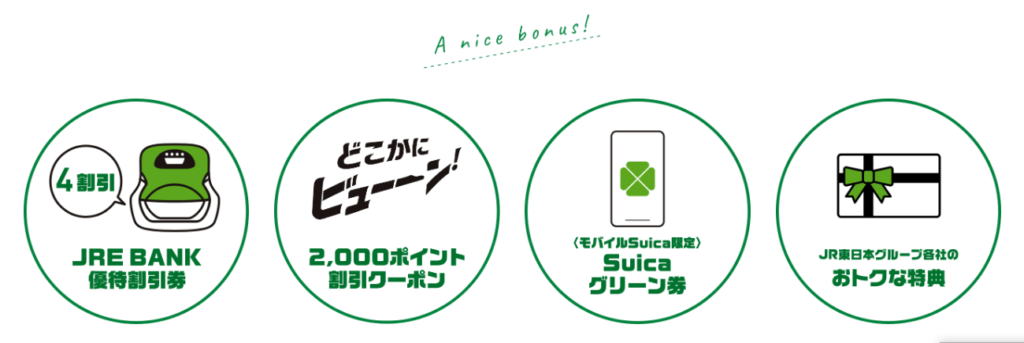

JREバンク優待割引券

JREバンクとは、JR東日本グループが運営する銀行サービス。4つの特典がとても魅力的です。

中でも特にお得なのが「JRE BANK優待割引券(4割引)」

JR東日本営業路線内の片道運賃と片道料金が4割引になるクーポンで、たとえば「東京-仙台」の指定席料金13,190円が、単純計算で5,276円も安くなります。

さくぱぱ特典受取りには条件があるので事前に確認しておきましょう。

特典の受け取り条件はこちらから確認できます。

レンタルサイクルの活用

可能な場合は、自転車通勤も検討してみましょう。片道5km程度までなら、体力的にも無理なく続けられます。

レンタルサイクルなどを使えば、自転車の購入代金も節約することができます。

- 通勤費が不要(年間で10万円以上の節約も)

- 健康に良い

- 時間の自由度が高い

ただし、導入には以下の準備が必要です:

- 会社の規定確認

- 適切な自転車の選択

- 保険加入(自転車保険は必須)

- 雨など天気が悪い日の備え

自転車通勤は、経済的なメリットだけでなく、健康面でもプラスの効果が期待できます。ただし安全には十分な注意が必要です。ヘルメットの着用や交通ルールの順守を心がけましょう。

超ドケチ節約術⑧:食費や日用品の節約

8つ目の超ドケチ節約術は食費や日用品の節約です。固定費の節約ほど効果は高くありませんが、チリも積もれば山となる項目なので1つずつ確認してみてください。

食費の超ドケチ節約術

食費のちょっとした節約術を一気に20個紹介!

買い物編

- まとめ買いをする

→ 週1回のまとめ買いで、無駄な買い物を減らす。 - 買い物リストを作る

→ リストなしでスーパーに行くと余計なものを買いやすい。 - 空腹時に買い物しない

→ お腹が空いていると、余計なものを買いやすい。 - 割引シールを狙う

→ 夕方以降の値引き商品を活用。 - スーパーの特売日を把握する

→ 週に何度かある特売日を狙ってまとめ買い。 - スーパーのはしごはしない

→ 複数のお店に行くとつい余計な買い物が増えがち。 - ネットスーパーを活用

→ 余計な買い物を防ぎやすく、時間の節約にもなる。 - PB(プライベートブランド)を活用

→ スーパーのPB商品は安くて品質も良いものが多い。 - ふるさと納税を活用する

→ お米やお肉を返礼品としてもらい、食費を抑える。 - キャッシュレス決済のポイントを活用する

→ 楽天ポイントやPayPayポイントを貯めて食費に充てる。

自炊編

- 作り置きをする

→ まとめて作って冷凍! - もやし・豆腐・卵を活用する

→ 安くて栄養価の高い食材を活用。 - 冷凍保存を活用する

→ 小分けにして冷凍、無駄なく使う。 - 食品ロスを減らす

→ 賞味期限の近い食材から使う習慣をつける。 - 手作り調味料に挑戦する

→ ドレッシングやタレの手作りで節約。

外食編

- テイクアウトより自炊を選ぶ

→ お弁当1つ買うより、自炊の方が安く済む。 - クーポン・アプリを活用する

→ 外食するなら、アプリのクーポンや割引を活用する。 - ランチは弁当を持参する

→ コンビニや外食を減らせば、大幅な節約になる。 - 飲み物は持参する

→ ペットボトルの水やコーヒーを毎日買うと月5,000円以上の出費になることも。 - 飲み会を減らすor工夫する

→ なるべく家飲みにするか、お得な飲み放題を活用する。

日用品・雑貨の超ドケチ節約術

日用品や雑貨の節約術も一気に20個紹介します!

購入編

- ドラッグストアの特売日を狙う

→ 月に数回ある特売日を活用。 - ネット通販の定期便を活用する

→ Amazonや楽天などで安く買う。 - 100均を賢く使う

→ 消耗品や収納グッズは100均で十分。 - ドラッグストアのプライベートブランドを選ぶ

→ メーカー品より安く、品質も問題なし。 - キャッシュレス決済のポイント還元

→ PayPayやクレカ払いでポイントを貯める。 - まとめ買いをする

→ 安い時にまとめて買っておく。 - コンビニで日用品を買わない

→ ドラッグストア等のほうが圧倒的に安い。 - ふるさと納税で日用品をゲット

→ ティッシュや洗剤などが返礼品で手に入る。 - 試供品・お試しセットを活用する

→ シャンプーや洗剤の試供品を活用して節約。 - フリマアプリで日用品を購入

→ 未使用の化粧品・洗剤などが安くゲット。

使いかた編

- トイレットペーパーは1回の使用量を見直す

→ 使いすぎないように意識して節約。 - ティッシュの代わりに布を活用する

→ 雑巾やハンカチを活用して使用を減らす。 - ラップやアルミホイルを減らす

→ シリコンラップやタッパーを活用。 - 洗剤・シャンプーは適量を意識

→ 必要以上に使わないように意識する。 - 詰め替え用を活用する

→ ボトルで買うより詰め替え用のほうが安い。 - 電池は充電式を活用する

→ 乾電池よりも充電式の方が長期的にお得。 - 洗濯物はまとめ洗いする

→ 洗濯機を回す回数を減らして光熱費を節約。 - 掃除に重曹・クエン酸を活用

→ 洗剤を買わず、安価な重曹・クエン酸で代用。 - タオルや衣類を長持ちさせる

→ 柔軟剤を控えめにして繊維を傷めないようにする。 - 電動歯ブラシの替えブラシを長持ちさせる

→ しっかり乾燥させると劣化しにくくなる。

さくぱぱ

さくぱぱ日用品の節約については以下の動画も参考になります!

超ドケチ節約術⑨:日常の節約

超ドケチ節約術9つ目は毎日のちょっとした節約です。食費や日用品と同様、小さな積み重ねですが超ドケチを目指すなら以下の5つはチェックしておきましょう。

- 不要なサブスク代の節約

- 教育費は自治体を活用

- コンビニは行かない

- フリマアプリで節約

- 金券ショップの活用

1つずつ解説します!

不要なサブスク代の節約

気になる映画があって契約したNetflixやAmazonプライムなどの動画配信サービス、そのまま課金しっぱなしになっていませんか?

「また観るかもしれない」、「暇つぶしになるから」

こんな理由で毎月料金を支払うのはもったいないので、全て解約しましょう。課金は観たい番組がある都度すればいいのです。

教育費は自治体をフル活用

お住まいの市区町村などで教育に関する支援制度がないか確認してみましょう。特に、奨学金や就学援助、習い事の助成などは、申請しないと受けられないことが多いので注意が必要です。

なるべくコンビニには行かない

コンビニに限りませんが、買い物に行くとつい余計なものまで買ってしまいがち。

さくぱぱコーヒー買うついでにチョコとかつい買っちゃいますよね。

フリマアプリで節約

不用品は捨てずにフリマアプリで売れないか確認しましょう。

- ペットボトルのキャップ

- ラップの芯

- 保冷剤

- 新聞紙

- おもちゃやゲーム

金券ショップで割引券を購入する

金券ショップではお得な割引券や優待券が売られています。

新幹線のチケットや図書カード、マクドナルドの優待券などを事前に購入することで少し節約することができます。

【超ドケチ番外編】ファイナンシャルプランナーが教えるワンランク上の節約術

超ドケチ節約術の番外編として、お金の専門家であるファイナンシャルプランナー(FP)が実践しているワンランク上の節約術を3つ紹介します。

- 先取り貯金で節約

- 節約+資産運用

- 確定申告で節税

先取り貯金で節約

頑張って節約しているはずなのに、なぜか毎月お金が貯まらない人も多いのではないでしょうか。

さくぱぱ給料が入ったら貯める分を先に抜きましょう!

| 先取り貯金 | 残ったら貯金 |

|---|---|

| 収入-貯金=残りを生活費 | 収入-生活費=残りを貯金 |

当たり前ですがお金は無ければ使うことができません。漠然とした節約よりも、先に貯める金額を抜いて残ったお金でやりくりする方法のほうがわかりやすいし、計画的にお金を残すことができます。

節約と資産運用で効率的に増やす

節約したお金はそのまま預金するだけでなく、金利の高い商品で運用することで資産形成を加速できます。毎月5万円を銀行に預けた場合とNISAを活用して資産運用した場合を比べてみましょう。

| 銀行(0.2%) | NISA(4.0%) | |

| 1年 | 60万円 | 61万円 |

| 5年 | 301万円 | 331万円 |

| 10年 | 606万円 | 735万円 |

| 20年 | 1224万円 | 1825万円 |

ただし全額を投資に回してしまうと、必要な時にお金が使えなくなり逆に損をするリスクもあります。投資と預貯金はバランスがとても重要。資産運用を始める前にはFPなどからアドバイスを受けることをお勧めします。

確定申告で節税する

サラリーマンでも確定申告することでお金が戻ってくる可能性があります。意外と知られていない2つの制度を解説するので参考にしてみてください。

医療費控除

医療費控除は支払った医療費が一定額を超えた場合に、所得税の負担を軽減する制度。自分だけでなく、一緒に暮らす家族(配偶者・子ども・両親など)の医療費も合算することができます。

控除額の計算方法

(1年間の医療費 - 保険金 - 10万円 or 所得の5%)= 控除額(最高200万円)

医療費の中でも対象になるものとならないものがあるので注意しましょう。

| 対象 | 対象外 |

|---|---|

| 病院の診察費 入院費、手術費 薬代 通院のための交通費 歯科治療費 | 美容目的の治療 予防接種費用 自家用車のガソリン代 |

特定支出控除

特定支出控除はサラリーマンを対象に、仕事に関する自己負担の費用が一定額を超えた場合に、所得税を軽減できる制度。スーツ代や資格を取得する費用、転勤時の引っ越し代なども含むことができるので1度確認してみましょう。

控除額の計算方法

(特定支出 - 給与所得控除額の1/2)= 控除額(最高250万円)

- 通勤費(会社から支給されない交通費)

- 転勤費用(引っ越し代など)

- 資格取得費(仕事に必要な資格の受験費用)

- 研修費(業務に関連するセミナーや研修)

- 仕事用のスーツ代(一定条件あり)

- 図書費・新聞代(業務に必要な専門書等)

超ドケチ節約術のメリット・デメリット

超ドケチ節約術を実践するメリット・デメリットを解説します。

超ドケチ節約術のメリット5つ

- 節約でお金が貯まる

- 無駄な支出に気づける

- 計画的な金銭感覚が芽生える

- 将来の不安が減る

- 自由に使えるお金が増える

節約でお金が貯まる

超ドケチ節約術を実践すると支出が減ってお金が貯まりやすくなります。1つでも良いので、今回紹介した節約術をコツコツ続けることが、大きな貯金につながります。

無駄な支出に気づける

なんとなく使っているお金が意外と多いことに気づくのも超ドケチ節約術のメリット。節約をし始めるとムダに支払っているものがないか、改めて見直すきっかけになります。

計画的な金銭感覚が芽生える

節約を意識すると、「本当に必要なものか?」を考えるクセがつきます。例えば、食費を抑えるためにまとめ買いをしたり、安くて良いものを探したりするうちに、お金の使い方が上手に。計画的にお金を管理できるようになると、急な出費にも慌てなくなります。

将来の不安が減る

超ドケチ節約術でお金が貯まってくると、急な病気やケガ、仕事の変化にも対応しやすくなります。「もしもの時のためにお金がある」という安心感があれば、精神的なストレスも減り、落ち着いた気持ちで毎日を過ごせます。

自由に使えるお金が増える

ムダな出費を減らすことで、本当にやりたいことや好きなことにお金を使えるようになります。旅行、趣味、家族との時間など、「楽しいこと」にお金を回せば、生活の満足度もグッと上がります。

超ドケチ節約術のデメリット3つ

- 時間と手間がかかる

- 生活の質が下がる

- 節約が目的になってしまう

時間と手間がかかる

超ドケチ節約術に限らず、節約するには時間と手間がかかります。保険やスマホのプランを見直すのも、調べたり手続きしたりする時間が必要です。なるべく時間をかけずに楽して節約をしたい人は、無料のFP相談などもうまく活用しましょう。

さくぱぱオンライン相談なら自宅で簡単!

筆者が実際に29社体験したFP相談の中で圧倒的におすすめなのがマネーコーチ。

- 何度でも無料

- 1回1時間

- WebカメラオフでOK

- 強引なセールスいっさい無し

- FPは自社専属

1度相談してしまえば、あとはFPが最適なプランを考えてくれるので、あなたは自宅でのんびり提案を待っていればOK。

私が知る限りWebカメラオフで相談できるのはマネーコーチだけ!長くなりがちな相談も1回1時間で終わるので、初めて利用する人にも安心です。

\ 完全無料!1回1時間でサクッと解決 /

生活の質が下がる

食費を極端に削ると栄養バランスが偏ったり、安いものばかり買うことで品質が悪くなったりすることもあります。必要なものまで削ってしまうと、健康や生活の快適さに影響が出ることも。節約は「ムダを減らす」ことが大切で、「必要なものを削る」ことではありません。

節約が目的になってしまう

節約は本来「貯金を増やす」「将来のために備える」などの目的で始めますが、気づけば「お金を使わないこと」が目的になってしまうことも。節約はあくまで人生を豊かにするための手段であり目的ではないことに注意しましょう。

超ドケチ節約術で失敗しないための注意点

超ドケチ節約術で失敗しないための注意点を解説します。

- 家族や友人との関係に配慮する

- 無理な節約はしない

- 長期目線で計画的に

家族や友人との関係に配慮する

ドケチ節約術を実践していると、家族や友人との関係が悪化してしまう恐れがあります。

家族や友人との時間を「お金がかかるから」という理由で断るのは少しやり過ぎなので注意しましょう。

- 家族とは定期的に話し合う

- 節約を相手に押し付けない

- 今を楽しむことも忘れない

さくぱぱお金に優先順位をつけて、節約と今を楽しむバランスをとりましょう!

無理な節約は健康や精神面に悪影響

極端な節約は健康やメンタルを壊してしまい、逆に大きな損につながることもあります。節約でお金が貯まり始めると、ついのめりこんで極端な節約に手をだしがち。

生活に必要なものまで節約せず、バランスの良い節約を心がけましょう。

長期目線で計画的な資産形成を目指す

超ドケチ節約術はコツコツ長く続けることが重要。やみくもに節約をするのはゴールのないマラソンを走るようなものです。目標がなければ節約に限りがないし、継続するのも難しくなってしまいます。

- 節約のゴールを決める

- ゴールから逆算して目標を立てる

- 目標に向けて節約する

節約のゴールはなるべく具体的に決める必要があります。

「1年間で100万円貯める」

「教育資金300万円を10年で貯める」

「20年後の老後資金を1000万円貯める」

具体的な目標を決めることで、いくら節約すれば良いのか逆算して計算することができるはずです。

超ドケチ節約術によくある質問

まとめ:超ドケチ節約術は無理なくコツコツと!

超ドケチ節約術は極端な節約や、単にお金を使わず我慢をするものではありません。

さくぱぱ生活の質を落とさず、コツコツ長く続けることが重要!

節約をする際は、1度の見直しで効果がずっと続く固定費の見直しが最優先です。

節約をする目的を明確にしましょう。何のために、いつまでに、いくら節約するのかはっきりとイメージすることが重要です。

毎月収入がいくらあって、何にどのくらい使っているのかザックリでもいいので把握しましょう。

節約は必ず固定費から!

- 保険の見直し

- 住居費の見直し

- 通信費の見直し

- 水道光熱費の見直し

節約できる項目がないか1つずつ確認しましょう。

固定費の節約でも十分でなければ、食費や日用品などの変動費が節約できないか確認です。

超ドケチ節約術を実践する際、ストレスをためてしまうと長続きしません。

すべてを削るのではなく、「ここはしっかり節約する」「ここは自分にとって必要な支出」とメリハリをつけることが大切です。また、ファイナンシャルプランナーの視点から考えると、単なる節約ではなく、貯めたお金を資産運用に回すことで、より効率的にお金を増やすことも可能 です。

超ドケチ節約術のメリットを活かしながら、無理のない範囲で続けられる工夫を取り入れ、自分に合った節約スタイルを見つけましょう。しっかりお金を貯めながら、将来の安心や自分らしい生活を実現するための第一歩を踏み出してみてください!

コメント