「金利が上がって返済額が増えそう…」

「借り換えが気になるけどよくわからない…」

住宅ローン金利が上昇する中で、少しでも家計の負担を抑えたい人は多いのではないでしょうか。

高い金利のまま返済を続けていると、知らないうちに100万、200万と損をし続けてしまうかもしれません。

悩む男

悩む男なんだか難しそうなんだよな…

さくぱぱ

さくぱぱ現役FPの私が、実際に検討した手順を踏まえて解説します!

- 住宅ローン借り換えの仕組み

- 借り換えのメリット・デメリット

- 得する人の目安と具体的な試算例

- 実際に借り換えする手順と注意点

- 時短でシミュレーションする方法

なるべくわかりやすく書くことを心がけましたが、難しい点や悩むことがあれば、お問い合わせやSNSから気軽に質問OKです!

記事の終盤「FPに相談すると楽できないか実際に検証してみた」では住宅ローンの借り換えをFPに相談したレビューも書いています。

自分でアレコレ計算するのが苦手な人は、専門家への無料相談も検討してみてください。

住宅ローン借り換えの仕組みとメリット・デメリット

条件が揃えば毎月1万円以上の節約にもつながる住宅ローン借り換え。

まずは実際の流れやメリット・デメリットについて簡単に解説します。

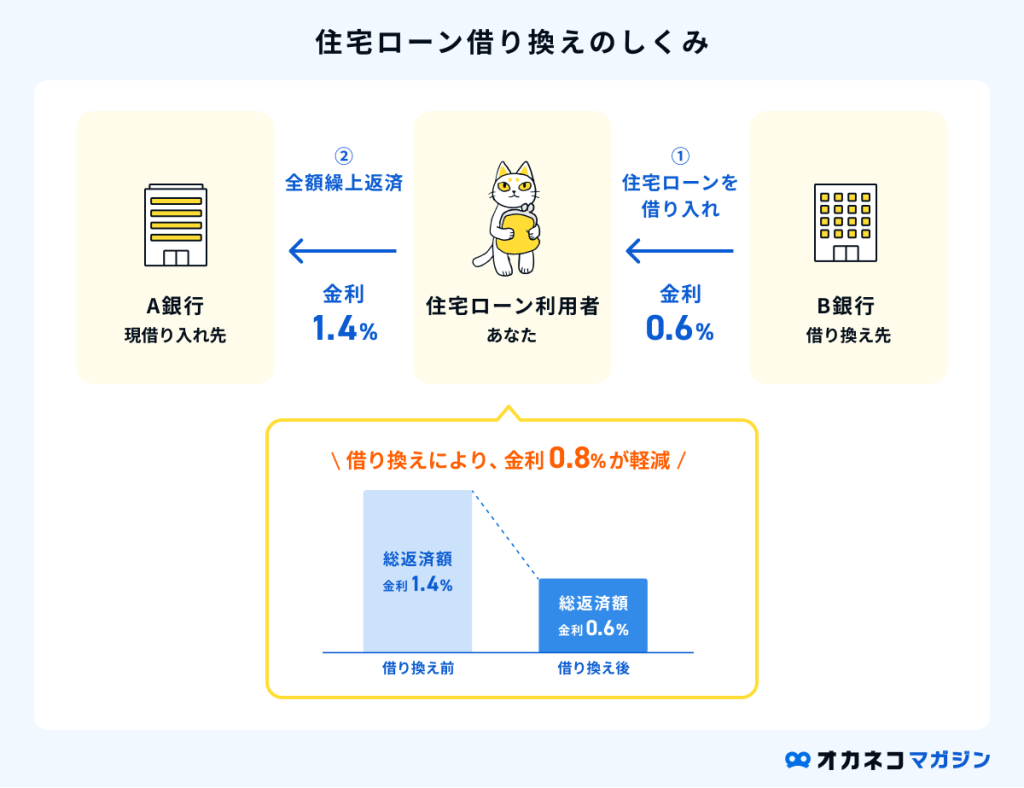

住宅ローン借り換えの仕組みと流れ

住宅ローンの借り換えとは、別の銀行で新たに住宅ローンを組みなおし、返済中のローンを一括返済すること。

現在の金利よりも低い銀行に借り換えることで、毎月の返済額や支払い利息を減らすことができます。

住宅ローン借り換えのメリット3つ

- 毎月の返済額が減らせる

- 団信の保障を手厚くできる

- 金利タイプを変更できる

毎月の返済額が減らせる

借り換えによって金利が下がる場合、毎月の返済額が減り家計の負担を軽減することができます。

私がお手伝いさせて頂いた借り換えの中では、毎月21,000円,総額566万円の負担軽減につながったケースもありました。

団信の保障を手厚くできる

団体信用生命保険(団信)は住宅ローン返済中に死亡または高度障害状態となった場合、残りの住宅ローンを弁済してくれる保険です。

近年では無料で保障される範囲がガンや三大疾病まで広がっていることから、借り換えで保障を手厚くできる可能性があります。

さくぱぱ団信が手厚くなった分、生命保険を見直せば固定費の削減ができるかも!

金利タイプを変更できる

2025年の今、変動金利の上昇におびえている人も多いのではないでしょうか?

借り換えでは変動金利から固定金利への変更も可能です。金利は上がってしまいますが、心の安心を確保することができます。

住宅ローン借り換えのデメリット2つ

- 諸費用がかかる

- 審査や契約が面倒くさい

借り換えには諸費用がかかる

住宅ローンの借り換えには手数料や諸費用が必要です。費用を考慮した上でメリットが出るかをしっかりと確認しましょう。

| 融資手数料 | 残高×2.2%程度 |

| 印紙代 | 借入額による |

| 登記費用 | 借入額×0.4% |

| 司法書士 | 約10万円 |

| 返済手数料 | 1万円~5万円程度 |

仮に3,000万円の借り換えをする場合、諸費用は概算で100万円程度。

さくぱぱ諸費用は住宅ローンに組み込めるので、まとまったお金が手元になくても大丈夫です!

審査や契約には手間がかかる

借り換えといっても、やることは新規で住宅ローンを借りる時と同じです。

事前審査や本審査に必要な書類をそろえ、申込みから契約までにはわずらわしい手間も必要に。

借り換えで返済額はどれだけ減らせる?

それでは借り換えでメリットが出る目安と、具体的なシミュレーション結果を見ていきましょう。

借り換えで返済額が減らせる目安

- 残高1,000万円超

- 期間10年以上

- 金利差0.500%

一般的には残高1,000万円超,期間10年以上,金利差0.500%以上であれば借り換えを検討できる水準です。

ただし借入額が多く、残り期間も長い場合は金利差が0.500%以下でもメリットが出るケースもあるので、実際にシミュレーションをするのがおすすめです。

4つの具体例でシミュレーション

借り換え先はシンプルに金利の低いPayPay銀行の0.500%で比較します。

手数料は残高×2.2%、登記費用(残高×0.4%+10万円)で計算。

さくぱぱ

さくぱぱ①は実際の私のケースです

①残額3090万円、期間28年、金利0.857%

| 残高3090万 | 現在0.857% | 借換後0.500% | メリット |

|---|---|---|---|

| 毎月返済額 | 10万3,471円 | 9万8,571円 | 4,900円/月 |

| 諸費用 | – | 90万3,000円 | – |

| 総支払い額 | 3476万円 | 3402万円 | 74万円 |

私のリアルな住宅ローンで試算をしてみました。

トータルで74万円のメリットが出る結果で、検討する価値はありそうですね。

②残額4000万円、期間31年、金利0.900%

| 残高4000万 | 現在0.900% | 借換後0.50% | メリット |

|---|---|---|---|

| 毎月返済額 | 12万3,263円 | 11万6,097円 | 7,166円/月 |

| 諸費用 | – | 114万円 | – |

| 総支払い額 | 4585万円 | 4432万円 | 153万円 |

こちらのケースでは約153万円のメリット。

毎月の支払が7,000円以上安くなると家計も助かります。

③残額2500万円、期間25年、金利1.475%

| 残高2500万 | 現在1.475% | 借換後0.500% | メリット |

|---|---|---|---|

| 毎月返済額 | 9万9,690円 | 8万8,667円 | 1万1,023円/月 |

| 諸費用 | – | 75万円 | – |

| 総支払い額 | 2990万円 | 2735万円 | 255万円 |

①、②に比べ残額は少なく、期間も短いですが最もメリットの出る結果に!

やはり金利差が大きいほど、借り換えの効果は高くなる傾向が。

④残額1500万円、期間15年、金利0.900%

| 残高1500万 | 現在0.900% | 借換後0.500% | メリット |

|---|---|---|---|

| 毎月返済額 | 8万9,116円 | 8万6,514円 | 3,052円/月 |

| 諸費用 | – | 49万円 | – |

| 総支払い額 | 1604万円 | 1606万円 | なし |

最後のケースでは月々の支払は減るものの、諸費用の支払いが重く総支払額ではほぼメリットが出ない結果に。

このパターンでの借り換えはお勧めできません。

実際に借り換えを検討する手順と注意点

借り換えを検討する手順を、実際に私が行った流れで解説します。

初めに金利種別を決めましょう。

- 変動金利0.500%

- 10年固定1.300%

- 全期間固定1.970%

まず10年固定は除外。10年後の金利が確実に高くなります。

次に変動金利と全期間固定の金利差を計算。

固定1.970%-変動0.500%=金利差1.470%。

これから変動金利が1.470%上がれば固定金利が有利と言えますが、私はすぐに1.470%上がる事はないと判断したので変動金利を選択しました。

銀行によって加入できる団信の種類はさまざまです。

| 基本保障 | グレードアップ | |

| 住信SBIネット銀行 | ・死亡・高度機能障害 ・3大疾病50%保障 ・就業不能保障・先進医療特約 | ・3大疾病100%に変更可 (金利上乗せ0.20%) |

| 三菱UFJ銀行 | ・死亡・高度機能障害 | ・3大疾病50%追加可 (金利上乗せ0.15%) ・7大疾病100%追加可 (金利上乗せ0.30%) |

| SBI新生銀行 | ・死亡・高度機能障害 ・要介護保障 | ・がん100%保障追加可 (金利上乗せ0.10%) ※要介護保障は外れる |

| PayPay銀行 | ・死亡・高度機能障害 | ・がん50%全疾病保障つき (金利上乗せ+0.05%) ・がん100%全疾病保障つき (金利上乗せ+0.15%) |

私が調べた限り、金利上乗せなしの基本保障が最も充実しているのは住信SBIネット銀行です。

融資手数料や登記費用など、借り換えに必要な諸費用を支払ったうえでメリットがあるかを計算しましょう。

三井住友銀行の借り換えシミュレーションなどが便利です。

なお諸費用は新たに組む住宅ローンに上乗せして借りることも可能です。

最後に仮審査へ申込めば、あとは連絡を待つのみです。

借り換えの検討に要した時間は9時間超え!

ステップでまとめると単純ですが、実際に検討してみると結構な時間がかかりました。

休日の朝8時頃から始めて、ひと段落したのが夕方17時。

特に大変だったのが以下の3点。

- 金利の見直し時期の確認

- 金利が上がった場合の試算

- 団信の保障内容の比較

金利の見直し時期は銀行によって違い、今が最安値の銀行も翌月には順位が変わる可能性があります。

また、金利が上がっても返済が可能かどうかは、生活費や教育費を含んだライフプラン全般で考える必要があります。

さらに団信の保障内容は銀行で差があり、手厚い場合は生命保険を見直してトータルコストを下げられることも。金利だけでなく保障も含めて比較をするのは面倒な作業でした。

悩む男もっと簡単にできないの?

あなたの大事なお金のことなので、まずは自分でしっかりと考えて欲しいところ。

とはいえ難しい計算で休日を1日つぶすのはしんどいですよね…

さくぱぱFP相談で時短できないか調査しました!

FPに相談すると楽できないか実際に検証してみた

自分で検証して9時間かかった住宅ローン借り換えのシミュレーション。

FPに丸投げすれば楽して解決できないか、実際に試して検証してみました。

利用したFP相談はマネーコーチ

実は筆者はこれまでに32社のFP相談サービスを実際に体験。

調査してきた中で、最も信頼できたマネーコーチで検証します。

マネーコーチの概要

マネーコーチは無料でファイナンシャル・プランナー(FP)へお金の相談ができるサービス。

相談した人の満足度は高く、利用者は1万人を超えています。

| 相談料金 | 何度でも無料 |

| 相談できること | ・住宅ローン ・家計の相談 ・資産運用 ・保険の見直し ・その他お金のこと全般 |

| 相談方法 | オンライン (カメラオフOK) |

| 相談時間 | 1時間 |

| 申込方法 | |

| 運営会社 | ㈱シュアーイノベーション |

マネーコーチのここが推せる

マネーコーチは他のFP相談と大きく違う点が2つあります。

- WebカメラオフでOK

- 対応は自社FPのみ

- 住宅ローン相談に強い

私が調べた限りWebカメラオフで相談できるのはマネーコーチだけです。

さくぱぱWebカメラオフの相談は本当に楽!

- メイクや片付けの必要なし

- 無理に表情を作らなくていい

- 飲み物を飲みながらもOK

- 話の途中に画面から少し離れて、子どもの様子を見ることもできる

また多くのFP相談サービスでは提携する無数のFPからランダムに担当が紹介されますが、マネーコーチは自社FPだけと非常に珍しいサービスです。

マネーコーチのデメリット

マネーコーチにはデメリットもあります。

- 1回の相談時間が短い

- 相談はオンラインのみ

- 予約がとりにくくなっている

マネーコーチの相談は1回1時間と短めで、ガッツリ相談したい人には物足りない可能性があります。

ただし相談は何回でも無料。しかも1度相談すればFPとメールでつながることができるので気軽に質問もOKです。

また店舗がなく、全て自社FPのみで対応していることから相談はオンラインのみとなっています。

実際の相談の流れを徹底レビュー

実際に相談した体験をレビューしていきます!

メールで送られてきたZoomのURLをクリックして相談開始です。

もちろんカメラオフで入室して、最後までカメラをつけることはありませんでした。

今回は以前にも相談したことのあるFPさんだったので、すぐに本題に突入しましたが、通常は簡単な自己紹介から始まります。

さわやかFP

さわやかFP住宅ローン借り換えの相談、最近とても増えています!

はじめに借り換えでメリットが出る条件や、注意点などを簡単に説明してくれます。

さわやかFP諸費用も含めてメリットが出るか考えていきましょう!

- 残高3,140万円

- 期間28年

- 変動金利0.857%

さわやかFPこれは微妙なラインですね…

ということで借り換えシミュレーションをしてもらいました。

借換シミュレーションをしてもらった結果、トータルで約70万円お得になる計算で、これは私が試算した通りの数字になりました!

さわやかFP団信の特徴も確認しましょう!

住宅ローン借り換えでは金利だけでなく、団信の保障も考慮する必要があることを教えてくれたのはグッドです。

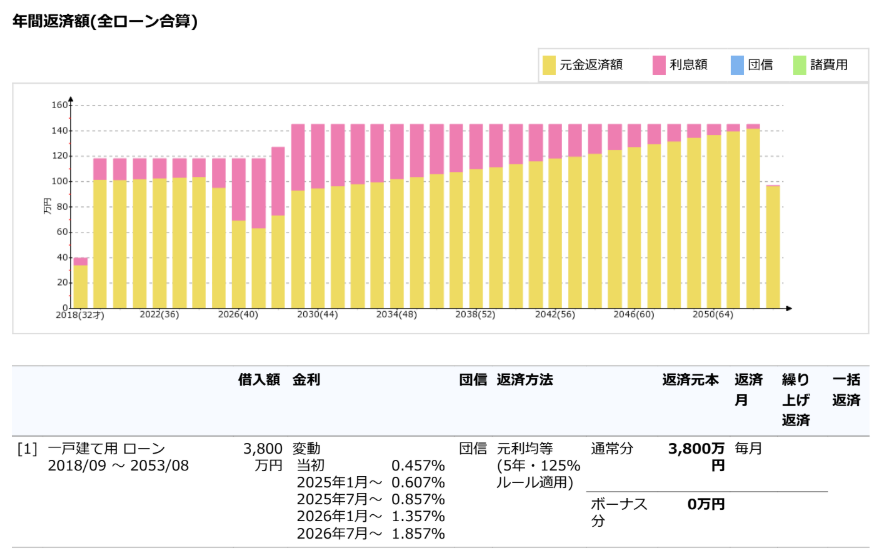

さわやかFP変動金利が上がった場合も試算してみましょう。

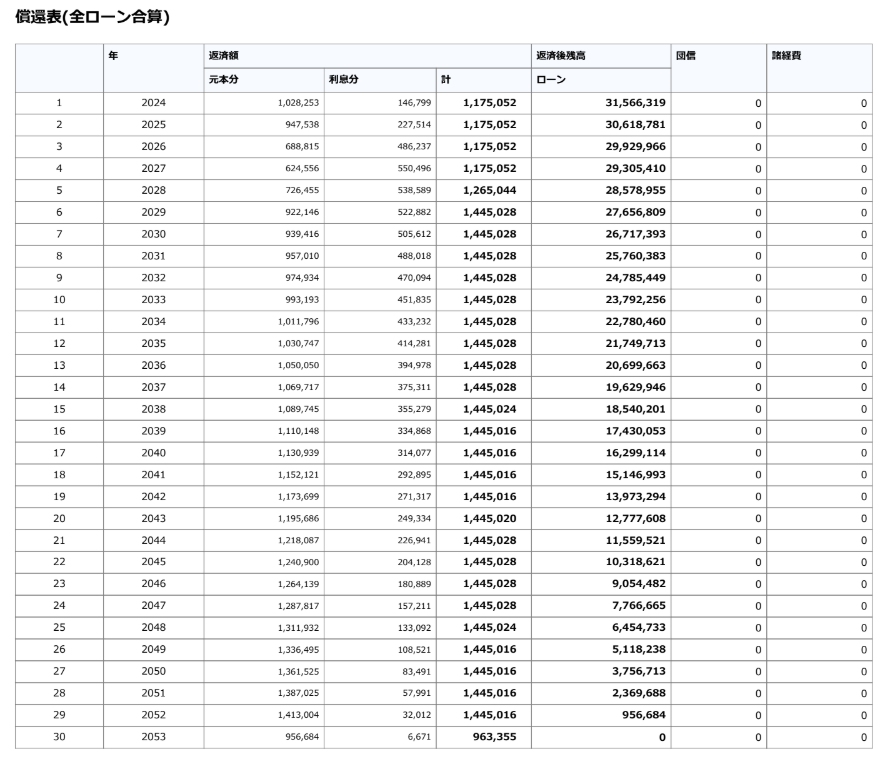

わかりやすいグラフのほか、一覧表も作ってくれました。

金利が上がると返済額がどのくらい増えるのか具体的な数字でわかります。

ちなみに説明はなかったけど、この表は5年ルールにも対応してそう?

さわやかFP住宅ローンを見直す時は、ライフプラン全体を考えるといいですよ!

さくぱぱライフプラン表も作ってもらえますか?

さわやかFPもちろんです!

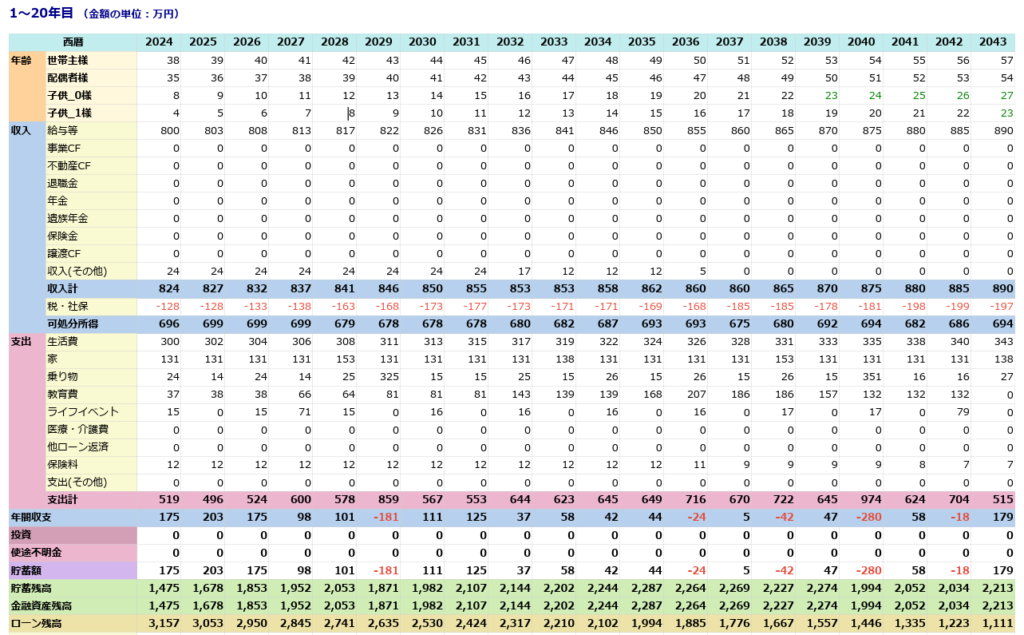

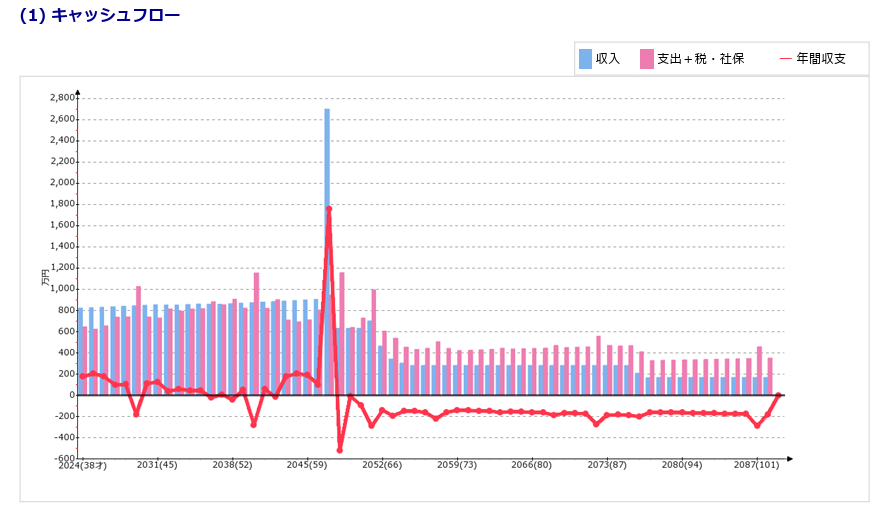

ということで作ってもらったライフプラン表がこちら。

全68ページの大ボリュームです。

いつどのくらいお金が必要になるか見えるので、計画的な準備で備えることができます。

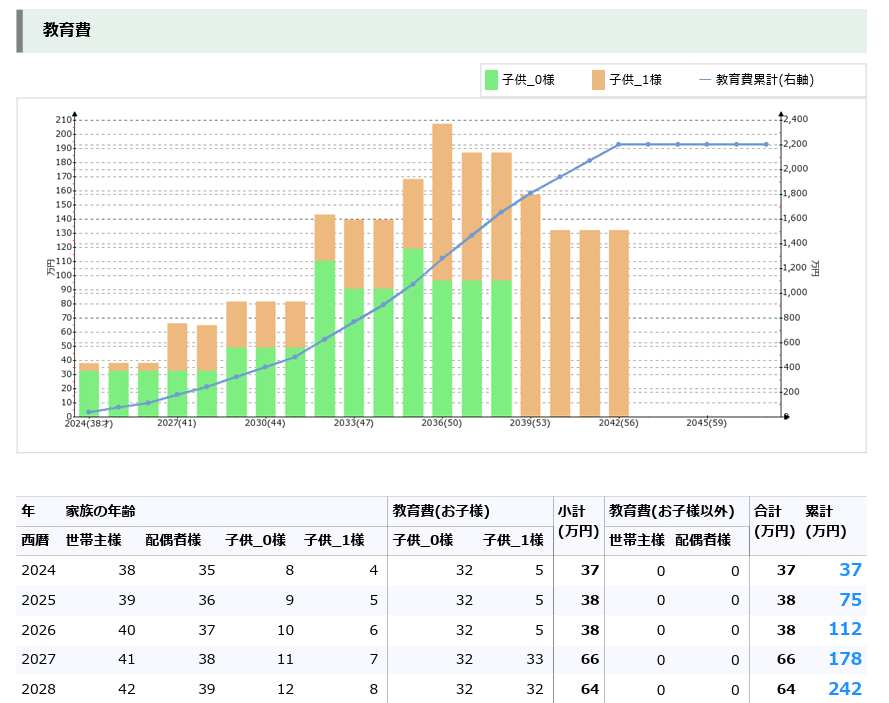

教育費のシミュレーションも。

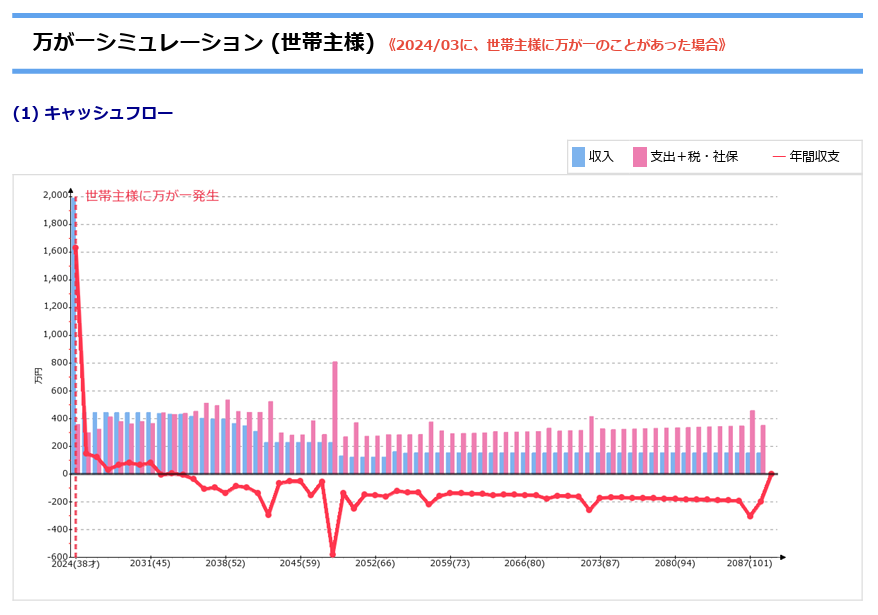

生命保険の見直しに役立つ、私に万が一があった際のシミュレーションもしっかりついてきます。

こんな感じでライフプラン表も無料で作ってもらうことができました。

さくぱぱ住宅ローンの借り換えしたほうがいいですかね?

さわやかFP個人的には今は静観かと!

さわやかFP借り換えは早く行動した分メリットも大きいですが、さくぱぱさんの場合は金利差がまだ微妙なラインです。

これは私も同意です。

さくぱぱ他に何か改善点ありますか?

さわやかFP貯蓄も順調、保険も必要な保障が備わっているので現状維持で良さそうですよ!

変に不安をあおらないのがマネーコーチの良いところ!多くのFPはここで保険の見直しなど金融商品のセールスが始まります。マネーコーチは本当に必要な時以外、セールスがないので安心して相談ができます。

さわやかFP資料はメールで送ります!不明な点があれば気軽にメールで聞いてくださいね!

相談はサクッと1時間。

純粋に相談だけで終了、セールスなどはいっさいありませんでした。

マネーコーチ後日談

担当して頂いたFPさんとは気軽にメールで連絡がとれる関係になりました。

保険を見直した場合の資料などもすぐに作ってくれるので、これは重宝しそうです。

文面からもしっかりと私のことを考えてくれていることが伝わります。

マネーコーチの予約方法

マネーコーチの予約方法を実際の画面で紹介します。

土日も含め9時~20時まで対応してくれるのは、忙しい人にとってありがたいポイントです。

フォーム入力後、日時が選べます。

フォームを入力するとすぐに日時の選択。

最近は人気が高まり、以前より予約がとりにくくなってきているようです。

日時の選択まで完了すると担当者から確認のメールが届きます。

あとは相談当日、メールに記載されているURLにアクセスすればOK。

さくぱぱ最後まで電話がかかってくることはありませんでした。

住宅ローン借り換えによくある質問

借り換えでお得になるかは人それぞれ!まずはシミュレーションをしよう

自分の住宅ローン借り換えを検討した結果、今回は静観することにしました。

私の結論は静観!

今回は住宅ローン借り換えを見送ることとしました。

理由は大きく3つ。

- まだ金利の動きが予測しづらい

- それほど家計は苦しくない

- 5年ルールで返済はすぐ増えない

金利の動きが予測しづらい

変動金利は大きな変わり目を迎えています。これまでに金利を上げた銀行もあれば、据え置いている銀行もある中で、今すぐに行動するのは時期尚早と判断しました。

それほど家計は苦しくない

ライフプランを作成した結果、このまま返済額が上がっても子ども2人の教育費は準備できる見通しであることも、すぐに借り換えをしなくても良いと判断した材料の1つ。

5年ルールで返済額はすぐに増えない

私が利用している住信SBIネット銀行では、金利が上がっても返済額は5年ごとにしか変わらない5年ルールが適用されています。毎月の返済額が変わるタイミングはまだ先なのでもう少し様子見をすることとしました。

実際のところは金額や期間によって人それぞれ

今回私は借り換えを見送りましたが、これはあくまで私のケース。

実際は、金利や金額によって違うのでまずはシミュレーションをしてみることをお勧めします。

さくぱぱせっかくの機会なので住宅ローンだけでなく、ライフプランをもう一度見直してみましょう!子どもの教育費や老後の備えは時間をかけて計画的に行うことが人生を失敗しない秘訣です。

コメント