あなたは毎月いくらの保険料を払っていますか?

ひろゆき氏やリベ大の両学長などは「生命保険はいらない」と主張していますが、本当にそうでしょうか。

さくぱぱ

さくぱぱ安易な解約は危険です!

確かに無駄な保険に入っている人は多く、損をしている事が多いのも事実です。

それでも「生命保険はいらない」はちょっと極端な意見です。

- 無駄な保険はある

- 必要な保険もある

- 大事なのはバランス

- あなたに必要な保険選び

この記事では生命保険いらない派の意見だけでなく、あなたに必要な保険の選びかたを解説していきます。

お金の専門家であるFPに保険の見直し相談をした記事もよければ参考にしてください。

生命保険いらない派|ひろゆき氏の主張『医療保険は不要』

保険はいらない派のひろゆき氏ですが、全ての保険が不要と言っているわけではありません。

また考え方や主張はやや極端なので、参考程度にしておきましょう。

- 社会保険制度の充実

- いざとなったら生活保護

- 保険金はなかなか貰えない

- 健康になるほうに投資したい

医療保険が不要な理由①社会保険制度の充実

日本には手厚い社会保険制度があるので生命保険は不要という主張です。

- 医療費の自己負担は3割まで

- 高額療養費制度

- 遺族年金や障害年金

医療費の自己負担は3割まで

医療費の自己負担割合は

・75歳以上は原則1割

・70~74歳は原則2割

・70歳未満は原則3割

医療費の上限が決まっている高額療養費制度

月ごとの医療費の上限は決まっていて、超えた部分が戻ってくる「高額療養費制度」

1か月の医療費の上限は年齢や収入によって異なりますが、ある程度の貯金があれば困らない程度になっています。

さくぱぱ

さくぱぱ上限は決まってますが安くはありません

遺族年金や障害年金もある

遺族年金は遺された配偶者や子の為に支払われる公的年金。

障害年金は病気やケガで生活や仕事が制限されるようになった場合に支払われる公的年金。

いずれも条件や金額の違いはあるものの、生活を保障してくれる制度です。

医療保険が不要な理由②いざとなったら生活保護

ひろゆき氏は、本当にヤバい病気になって毎月の支払ができない状態になったら諦めて生活保護を受ければいいとも言っています。

生活保護を受けると医療費が無料になるだけでなく、様々な扶助を受けることができます。

- 医療費が無料

- 生活費の補助

- 住宅費の補助

- 教育費の補助

- 介護費の補助

- 出産費の補助

- 葬祭費の補助

- 事業費の補助

医療保険が不要な理由③払ってくれない

高い保険料を払っても、いざという時に保険金が支払われない。

これは具体的な根拠がないので真偽は不明です。

医療保険が不要な理由④健康でいられる方にお金を使う

自分が病気になったら得する方にお金を払うより、健康でいられる方にお金を使いたい。

「病気や死亡に投資するなら、健康の為に投資したい」ひろゆき氏らしい主張です。

ひろゆき氏が必要だと思う保険

基本的に保険に入らないひろゆき氏ですが、以下の保険は必要と言っています。

- 自動車保険

- 妻子持ちの生命保険

自動車事故を起こすと賠償金が多額になる可能性があり、備えは必要。

妻子がいて、自分が亡くなると困る可能性がある場合は掛捨ての生命保険も検討の余地ありとのことです。

生命保険いらない派|両学長の主張『必要な保険は3つだけ』

YouTubeやInstagramなどのSNSで金融知識の発信をしている両学長。

生命保険についての考え方を見ていきましょう。

両学長とは

両学長はIT企業経営者/投資家。

運営するリベラルアーツ大学では「経済的自由を達成するための金融知識」を提供しています。

- YouTube登録者数250万人超

- ブログ月間最大PV330万

- インスタフォロワー50万人超

- 発行書籍は販売数110万部超

生命保険いらない派|両学長の主張

両学長は全ての保険を必要ないとは言っていません。

『必要な保険は3つだけ』これが両学長の主張です。

- 掛け捨て生命保険

- 火災保険

- 自動車保険

必要:掛け捨て生命保険

自分が一家の大黒柱で小さな子供がいる場合などは必要。

遺族年金や貯金を考慮した上で、遺された家族が生活に困らないように入っておこう。

必要:火災保険

掛け金に見合うリターンあり。リスクに備えて入る必要あり。

必要:自動車保険

もしも事故を起こしてしまった場合、多額の賠償金が必要になる。

相手の為にも自分のためにも自動車保険は必要。ただし、車両保険はコスパが悪いので不要。

いらない保険とその理由

両学長の言う、いらない保険とその理由がこちら。

| ①医療保険 | 健康保険、高額療養費制度など国の補助が手厚い |

| ②がん保険 | ①と同じ |

| ③貯蓄型保険 | 保険と投資は別で考えるほうが効率的 |

| ④個人年金保険 | 手数料が高いぼったくり投資信託 |

| ⑤養老保険 | ③④と同じ |

| ⑥ドル建て保険 | ③④と同じ |

| ⑦学資保険 | 中途半端。安定なら貯金、増やすなら投資 |

| ⑧ペット保険 | 適用外が多くコスパが悪い |

「最低限必要な3つの保険で守りを固める。」

「それ以外のムダな保険は解約して支出を減らし、貯める力を増やそう。」

これが両学長の基本的な主張です。

本当に生命保険はいらない?医療保険は不要?答え『必要な人もいる』

現役FP歴14年の私の主張は『必要な人もいる』。

さくぱぱ

さくぱぱ状況によって柔軟に考えましょう

保険が不要かどうかは自分の状況を整理して考えよう

保険には、これが正解!というものはありません。

貯金が全くない人と、5億円ある人ではいざという時に必要な保険額は異なります。

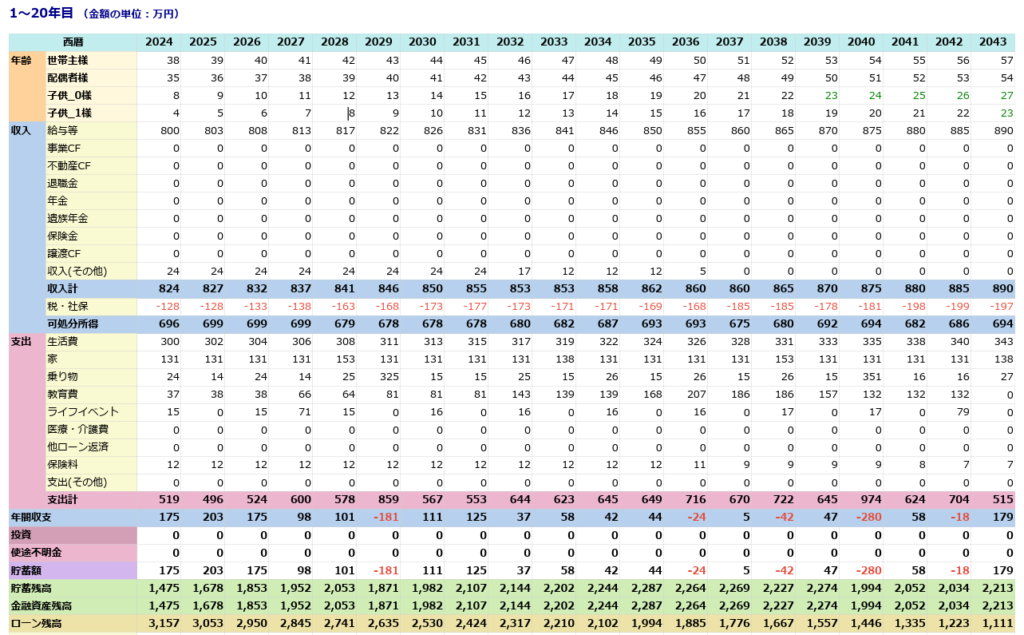

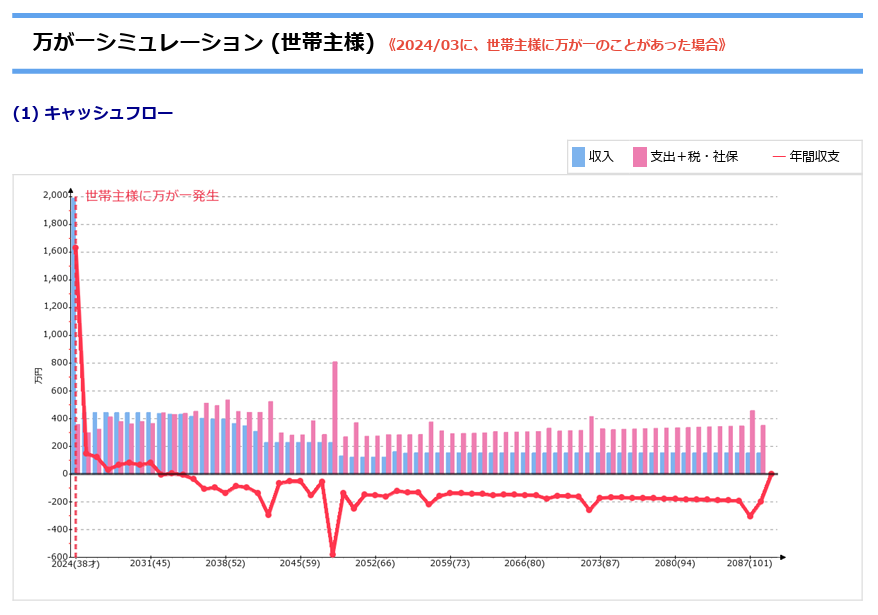

状況整理はライフプラン表の作成から

保険の必要性を考える時は、「今」だけでなく「将来」についても見通す必要があります。

- 現在の収支の確認

- 将来のお金が見える化

- 必要な保障がわかる

こんな感じで数字で見える化させたり

こんな感じのグラフで見える化ができます。

ライフプラン表を作り保険の見直しをすれば、無駄に払っている保険料の節約につながります。

また将来のお金に余裕がある事がわかれば、必要以上に我慢する必要がなく、旅行や買いものなど今をもっと楽しむ余裕が生まれるかもしれません。

ライフプランの作成におススメの方法

ライフプラン表の作成は無料のFP相談サービス![]() 『マネーコーチ』がおススメ。

『マネーコーチ』がおススメ。

自力で作ると結構大変な「教育費」「物価上昇率」「年金額」なども自動で計算してくれるので手間をかけずにサクッと作ることができます。

- オンラインで気軽に相談

- カメラオフOK

- 何度でも無料

- 商品のセールスなし

- 厳選された専属FP

- 1時間でサクッと完成

人気の高まりもあり、徐々に予約がとりにくくなっているので、気になる方は早めに利用することをおすすめします。

\ 完全無料!当サイトおすすめNo1/

カメラオフで気軽に相談♪

結論:ひろゆき氏の『医療保険に入る人は頭が悪い』は極端

ひろゆき氏の「保険はいらない」

「保険に入る人は頭が悪い」

これはちょっと極端ですが、日本人は生命保険に入り過ぎている傾向があるのも事実。

保険が必要かどうかは、家族構成や収入と貯蓄のバランスなど複合的に考える必要があります。

自分にとっての正解が知りたい人は、お金の専門家であるFPに相談してみるといいでしょう。

さくぱぱFP選びの参考にしてください!

コメント