保険に入る時に必ず聞かれる健康診断結果などの告知事項。

嘘ついてもバレなきゃ大丈夫でしょ?

嘘をついて保険に加入することはできても、ほとんどの場合は結局バレます。

なぜなら保険会社は病院や健康保険へ調査をして病歴や治療歴を細かく調べるから。

嘘がバレれば保険料の払い損になるだけでなく、悪質とみられた場合は詐欺罪などの罪に問われることもあります。

さくぱぱ

さくぱぱ嘘をつかずに、正々堂々と入れる保険に入りましょう!

とはいえ健康診断で再検査や数値の高い項目があると、自分が入れる保険の中で最適な商品を選ぶのはなかなか大変な作業。

保険の会社の審査基準ってあいまいだし公表されていないんですよね。

そんな時におすすめなのがFPにまるっと丸投げ作戦。

健康状態や告知事項を伝えれば加入できる保険の中から最適な商品を探し出してくれます。

この記事では健康診断結果の嘘がバレる4つの理由とリスク、実際にFPに丸投げした体験談なども紹介していくので参考にしてみてください。

健康診断結果の嘘が保険会社にバレる4つの理由

健康診断結果で嘘をついて保険に申し込んでもすぐにはバレません。

いつバレるの?

多くの場合、嘘がバレるのは保険金を請求するタイミングです。

嘘がバレる4つの理由がこちら。

- 医療機関への問い合わせ

- 健康診断結果の調査

- 健康保険の使用履歴

- 新たな保険加入時の矛盾

1つずつ解説します。

バレる理由①医療機関への問い合わせ

保険金が請求されると、保険会社は医療機関や医師へ診断内容の問い合わせをします。

ほとんどの場合、ここで嘘はバレてしまいます。

さくぱぱ

さくぱぱお医者さんには本当のこと話してますよね。

医師は診療で聞いた病歴や健康状態をカルテとして残すので、記録を見れば事実がわかります。

バレる理由②健康診断結果の調査

保険会社の調査は病院や医師だけではありません。

人間ドックなど健康診断結果も調査の対象です。

健康診断の結果そのものを見られてしまうので、嘘をついてもバレるのは当然の結果です。

バレる理由③健康保険の使用履歴

カルテや健康診断の結果を探すのが困難な場合は、健康保険の使用履歴も調査されます。

病院で診察を受ける時には必ず保険証を提示しますよね。保険会社はこの使用履歴も調べることができます。

バレる理由④新たな保険に入る時の矛盾

保険金の請求時以外にもバレるケースがあります。

それは新たに保険に入る時、過去の告知事項との矛盾がある場合です。

前回の告知では書いていなかった既往歴や、記入内容の微妙なズレから嘘がバレます。

保険会社に健康診断結果の嘘がバレるとどうなる?

次に健康診断結果に嘘をついて保険加入した場合のリスクを解説します。

保険金を貰えないだけでなく、詐欺罪などの罪に問われるケースもあるので嘘をついて保険に加入するのはやめましょう。

- 保険金が貰えない

- 契約の解除や取り消し

- 罪に問われることもある

保険金がもらえない可能性

健康診断の結果や告知事項は申告するだけで良いケースも多く、嘘をつく事は可能です。

ただし保険金の請求時に嘘がバレると、保険金を1円も貰えない可能性があるので要注意。

万が一の備えとして入る保険なのに、保険金が貰えなければ加入する意味がありません。

保険契約の解除と取り消し

嘘がバレると保険契約を解除や取り消しされてしまうこともあります。

保険契約の解除

保険契約が解除されると、保険金は支払われることなく契約が終了します。

さくぱぱ解約返戻金は貰えます。

保険契約の取り消し

保険契約の取り消しは解除よりも重く、解約返戻金があった場合も受け取ることはできません。

保険金詐欺の罪に問われるケースも

健康診断結果の嘘が悪質で、重大な告知義務違反とみなされた場合は保険金詐欺の罪に問われるケースもあります。

健康診断結果に不安がある人の保険の探し方

健康診断結果に不安がある人は、嘘をつかずに入れる保険を探しましょう。

ただし入れる保険、入れない保険の基準はあいまいで、1つ1つ確認するのは大変な作業。

さくぱぱFPに丸投げがおすすめです!

健康診断の結果で入れない保険がある

生命保険に入る時には必ず保険会社の審査が必要です。

最近は健康体だと保険料が安くなる商品も増えて人気を集めていますが、健康診断の結果や検査の数値によっては加入を断られるケースも少なくありません。

入れる保険を選ぶのは難しい

生命保険の審査基準は保険会社によって異なり、しかも明確に公表されていません。

たくさん時間をかけて安い保険を選んでも、加入できなければ時間のムダですよね。

さくぱぱ

さくぱぱ私も断られました。

健康診断結果や検査の数値に不安がある人はFPを上手く使うことがおすすめです。

専門家FPに任せれば最適な保険が見つかる

実際の私の体験談で解説します。

- 37歳、既婚

- BMI:20.1

- タバコ:吸わない

- コレステロール値高め

- 人間ドックで要再検査項目あり

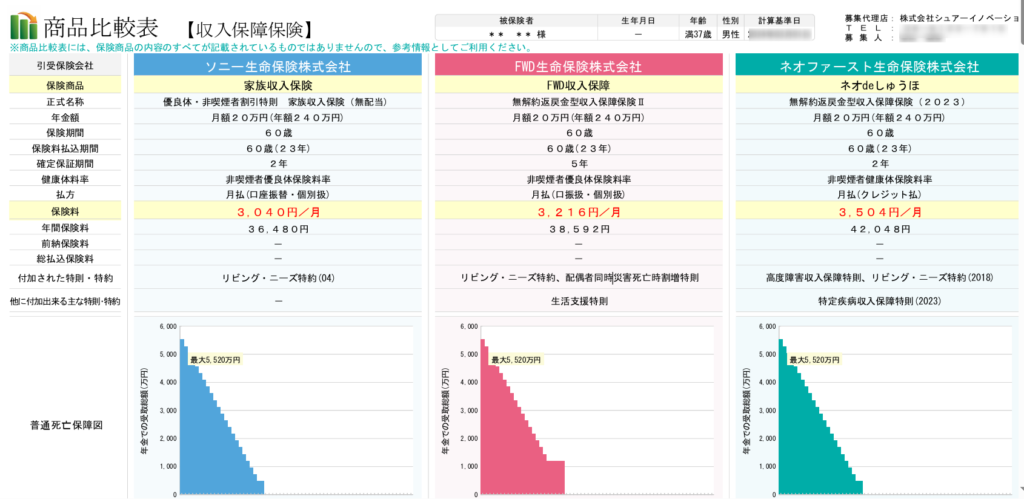

とある保険(優良健康体が条件)に加入を断られ、FPに相談しました。

健康診断の結果や告知事項を伝えると、FPが各保険会社に問い合わせをして私が入れる保険をピックアップ。

あとは保険料や特約などを比較して、その中から入りたい保険を選ぶだけ。

さくぱぱ比較表も作ってくれるので、お得な保険が一目瞭然です。

FPに任せてしまえば、入れるか入れないかわからない保険の比較で時間を無駄にすることもなく、ただ待ってるだけで最適な保険が見つかります。

FPは契約できれば保険会社から手数料が貰えるので、winwinの関係。一生懸命働いてくれることは間違いありません。

保険選びに最適なFP相談サービス

当サイトおすすめNo1のFP相談![]() はマネーコーチ。

はマネーコーチ。

実際に私も利用して保険の見直しをお願いしました。

- 何度でも無料

- オンラインで気軽に相談

- カメラはオフでOK

- 入れる保険が簡単に見つかる

難しい加入条件や保険料の比較で悩まなくても、FPに丸投げであなたは待つだけ。

無駄に時間を消費しなくて済むので、タイパは抜群です。

\ 何度でも無料、カメラオフでOK /

実際の体験レビューも良ければ参考にしてみてください。

保険に入る時に告知が必要な健康診断結果の内容

告知書に記載する内容は保険会社や商品によって異なります。

ここでは代表的な質問事項を紹介します。

勤務先名・仕事内容

勤務先の名前や業種、現在の仕事の内容について答えます。

危険な仕事をしている場合、保険加入を断られたり保険料が割高になる可能性があります。

現在の健康状態

現在入院中であったり、治療中である場合は正しく告知しましょう。

健康診断の結果や数値についても含まれます。

過去の病気歴

過去数年以内に特定の病気にかかり、医師の治療や投薬を受けた場合はその時期や内容を告知します。

障害の有無

身体に障害がある場合は告知が必要です。

手・足の欠損、視力、張力、言語などの障害が該当します。

喫煙の有無

最近はタバコを吸わないと保険料が安くなる商品が多く出ています。

加入時に検査キットの診断結果が必要な場合や、加入後ランダムに検査が求められるケースもあります。

妊娠の有無

女性の場合は妊娠しているかどうかの質問項目があります。

保険会社に告知事項の嘘がバレた実際のケース

保険会社では定期的に保険金の支払い件数や告知義務違反の数を公表しています。

2023年度上半期の状況をいくつかピックアップしてみました。

| 保険会社 | 支払い件数 | 支払い不可件数 | 左のうち告知義務違反 |

|---|---|---|---|

| ライフネット生命 | 9,735 | 689 | 319 |

| オリックス生命 | 338,811 | 5,742 | 1,400 |

| 日本生命 | 790,803 | 20,643 | 222 |

| アフラック | 1,401,768 | 12,606 | 776 |

さくぱぱネット系は告知義務違反の割合が多い傾向に。

対面型に比べると、ネットで完結する保険の告知義務違反は多くなりそうですね。

実際に告知義務違反となったケースも紹介していきます。

健康診断の結果を偽ったケース

健康診断の胸部レントゲンで以上があると指摘されていたにもかかわらず、申告せずに保険に加入した。

後日肺の腫瘍があることがわかり手術をしたが、告知義務違反で保険金は支払われなかった。

治療歴を偽ったケース

糖尿病に対する入院給付金を請求したが、保険加入時に既に糖尿病と診断され治療歴があった事がバレた。

告知義務違反とし、保険金は支払われず契約は解除された。

医療機関の受診歴を偽ったケース

卵巣腫瘍のため入院給付金、女性入院給付金、手術給付金の請求をした。保険金支払い調査の結果、保険申込前に医療機関を受診し、紹介状を発行されていた事実が判明。

告知義務違反となり契約は解除、保険金は支払われなかった。

健康診断結果の嘘はバレる?保険加入時によくある質問

- 保険申込み後に告知忘れに気づいたらどうする?

-

すぐに保険会社に連絡し追加で告知をしましょう。

- なんで健康診断の結果を正しく伝えなきゃいけないの?

-

保険に入る加入者間の公平性を保ち、健全な保険運営をするためです。

- 持病があっても入りやすい保険はある?

-

引受基準緩和型や無選択型医療保険は比較的入りやすい保険になっています。

- 告知義務違反に時効はある?

-

保険契約から2年経過で時効になる事が多いです。ただし悪質な場合は詐欺となるケースもあり、必ずしも2年経てば大丈夫というわけではありません。

保険に入る時に健康診断結果で嘘をつくとバレる理由まとめ

保険に加入する際にウソをついてもバレる理由は大きく4つ。

- 医療機関への問い合わせ

- 健康診断結果の調査

- 健康保険の使用履歴

- 新たな保険加入時の矛盾

嘘をついてもバレる可能性が非常に高いので、正しく告知をして正々堂々と入れる保険に入りましょう。

健康診断の結果や検査の数値に不安がある人は、1度FPに相談してみることもおすすめ。

FPは告知事項を基に入れる保険を調べ、その中からあなたに合った最適な商品を提案してくれます。

さくぱぱおすすめはマネーコーチ

![]() マネーコーチなら

マネーコーチなら

- 何度でも無料

- オンラインで気軽に相談

- カメラはオフでOK

- 入れる保険が簡単に見つかる

難しい加入条件や保険料の比較で悩まなくても、FPに丸投げであなたは待つだけ。

無駄に時間を消費しなくて済むので、タイパは抜群です。

\ 何度でも無料、カメラオフでOK /

コメント