お金の不安はあるけど、

「誰に相談したらいいかわからない」

「まぁなんとかなるさと後回し」

「とにかく貯金で節約地獄に…」

そんなあなたにはファイナンシャルプランナー(FP)への相談がおすすめです。

FPって怪しくないの?

さくぱぱ

さくぱぱFPは決して怪しくありません!

確かに「FPは危険」や「セールスされる」などの意見もありますが、正しく使えばお金の悩みや不安がたった1時間で解決する神ツールになります。

- 将来のお金が見える化する

- オリジナルの家計改善策

- 毎月1万円の保険料削減

- 計画的な貯蓄の方法

- 客観的なアドバイス

FPへの相談は無料で利用できるものも多く、試してみて損はありません。

この記事では初めてファイナンシャルプランナー(FP)への相談を検討してる人に向けて、FP相談を徹底解説していきます。

ファイナンシャルプランナーってどんな人?

ファイナンシャルプランナー(FP)はライフプランや家計管理など、幅広いお金の知識を持った専門家。お金のホームドクターとも呼ばれ、相談者の悩みや不安を理解し解決する役割があります。

ファイナンシャルプランナーに相談できること

お金のこと全般の相談ができますが、代表的な例は以下のとおり。

- ライフプランの作成

- 家計の管理方法

- 適切な保険の見直し

- NISAなどの資産運用

- 年金や税金について

- 贈与・相続

- 自宅購入や住宅ローン

物価が上がり続ける今、7つの中でもライフプランの作成と資産運用は特に相談が増えています。

ファイナンシャルプランナーに相談できないこと

お金のこと全般の相談ができるファイナンシャルプランナー(FP)ですが、一部例外があります。

- 具体的な税金の計算

- 確定申告や決算書類の作成

- 不動産売買の仲介

- 第3者との金銭トラブル

税金の計算や確定申告は税理士、不動産売買は宅建業、金銭トラブルは弁護士の資格がそれぞれ必要となるため、FP単独での解決はできません。

さくぱぱ入口としてFPに相談をして、専門家を紹介してもらうのはアリ!

ファイナンシャルプランナー資格の種類

ファイナンシャルプランナー資格は大きく2種類に分かれます。

FP技能士1級とCFP資格が最も難関でハイレベルな資格です。次いでFP技能士2級とAFP資格が同程度のレベルですが、それぞれ上位の資格から難易度は大きく下がります。

ちなみに2024年1月実施のFP技能士1級の試験は合格率が約8%でした。2級が約41%、3級は約48%となっています。

ファイナンシャルプランナー相談のメリット・デメリット

| メリット | デメリット |

|---|---|

| 将来必要なお金が見える化 オリジナルの家計改善策 保険など商品選びの時短 自分に合った資産運用がわかる プロ目線で答え合わせ | 良いFPと出会うのが難しい 一定のセールスがある 緊張する・恥ずかしい |

FP相談のメリット5選

FP相談のメリットを5つ紹介します。

- 必要なお金が見える化

- オリジナルの家計改善策

- 商品選びの時短

- 自分に合った資産運用

- プロ目線でアドバイス

ライフプラン作成で必要なお金が見える化

ライフプランを作成することでいつ、どのくらいのお金が必要になるのかがわかります。お金を計画的に準備できるだけでなく、先の見えない不安から節約地獄にハマることも防げます。

さくぱぱ見えない不安を解消して、今をもっと楽しみましょう!

オリジナルの家計改善策がわかる

お金を貯めるには家や車は買わずスマホは格安シム。コンビニで買い物はダメ。こんな節約術聞いたことありませんか?正直言ってこれはFP的にはナンセンスなアドバイス。

保険など金融商品選びの時短になる

「今と同じ保障内容で保険料だけ安くしたい」

FPにこんな依頼をすれば、プロ専用のソフトを駆使してあっという間に希望の商品を見つけ出してくれます。本当に早くて、たった5分程度でパパっと答えが出るので、忙しいけど無駄な保険料を払いたくない人にとって最適の時短ツールになります。

自分に合った資産運用がわかる

資産運用といえばNISA!こんな風潮が広まっていますが、そんな単純な話ではありません。確かにお得な制度だけど、短期間の運用では元本割れのリスクもあるし、そもそも何に投資するかによって効果も変わります。

- 家族構成

- 現在の収支や貯蓄

- 資産運用の目的

- リスクに対する考えかた

FPは他にも様々な情報をもとに、あなたに合った資産運用を提案してくれます。

プロ目線でアドバイス

FP相談は自分の考えの答え合わせにも使えます。家計のやりくり、保険、資産運用など自分の考えがプロにも認められれば自信をもって続けていけますよね。

また客観的な意見を聞くことで、感情を抑えた冷静な判断にもつながります。

FP相談のデメリット3選

デメリットも紹介します。

- 相談先を選ぶのが難しい

- 一定のセールスがある

- 緊張する・恥ずかしい

相談先を選ぶのが難しい

FPに相談できる場所は銀行や保険会社、独立しているFP事務所などさまざま。その数は1,000以上あり、いざ相談しようと思っても、自分に合った相談場所が非常にわかりづらいのが現状です。

一定のセールスがある

FP相談ではお金の悩みを解決するため、必要であれば金融商品のセールスがあります。ちょっと相談したいだけとか、セールスは絶対に受けたくない人はネガティブな印象を受けてしまいます。

緊張する・恥ずかしい

実際に30回以上のFP相談を体験して感じたのが相談前の緊張・恥ずかしさです。初めて会う瞬間のドキドキ感や、普段なかなか話さないお金の悩みを打ち明けるのに抵抗を感じる人も少なくありません。

ファイナンシャルプランナーへの相談が危険と言われる理由

ファイナンシャルプランナー(FP)への相談自体は危険ではありません。しかしネット上には「FPは危険」、「FPは怪しい」という意見もあり、不安に感じる人も多いでしょう。この章ではFPが危険と言われる理由を詳しく解説していきます。

- 商品のセールスがある

- 提案内容に偏りがある可能性

- 相談料や追加費用

- 実績や経歴に差がある

金融商品のセールス

デメリットでも触れたとおり、FP相談では金融商品のセールスを伴うことがあります。あなたの悩みを解決する為に必要な商品セールス自体は問題ありませんが、勧められるままに契約をしてしまうのは危険です。

提案が偏っている可能性がある

多くのFPは相談者のライフプランや価値観に寄り添った提案を行いますが、中には手数料欲しさに不必要な商品を勧める悪いFPがいるのも事実です。

また銀行や保険会社などに所属するFPは、販売できる商品が限られていることが多く、提案内容が偏る傾向にあるので注意が必要です。

相談料や追加費用

FP相談には無料のものと有料のものがあります。

さくぱぱ

さくぱぱ相談料のチェックは必須!

実績や経歴に差がある

ファイナンシャルプランナー(FP)はお金に関する幅広い知識を持っていますが、得意分野は異なります。また、資格を保有していても実績や経験が乏しいと、相談に対して的確な回答がもらえないなどミスマッチが起こる可能性があります。

危険なファイナンシャルプランナーの見分けかた

危険なFPと信頼できるFPの見分けかたを解説します。

| 信頼できるFP | 危険なFP |

|---|---|

| 高評価の口コミ 独立系のFP 所属会社の理念に共感 相談の実績が多い | 商品に偏り 知識が浅い 話を聞かない |

危険なファイナンシャルプランナーの特徴

- 特定の商品しか扱わない

- 知識が浅い

- 話を聞かない

特定の会社の金融商品しか扱わない

提案内容に偏りがあるFPは危険です。

- 1つの商品をゴリ押し

- 商品の比較をしない

- 保険の話ばかり

このような場合、FP自身の儲けを優先している可能性があるので注意が必要です。

金融商品以外の知識が浅い

個別の金融商品には詳しいけど、一般的な年金制度やライフイベントごとに必要なお金の知識が浅いFPも要注意。相談者の悩みを解決するより、商品を売りたいだけのセールスマンである可能性が高いでしょう。

話を聞かない

「NISAの相談をしてるのに保険の話ばかり」

「安全な商品を求めてるのに高リスク商品の提案」

相談者の話を聞かずFP自身の価値観で話を進めたり、質問から脱線し必要ない話を続けてくる場合には早めに相談を切り上げることをおすすめします。

信頼できるファイナンシャルプランナーの特徴

- 高評価の口コミ

- 独立系のFP

- 所属会社の理念に共感できる

- 相談の実績が多い

高評価の口コミ

ネット上の口コミ評価が高いFPは一定の信頼ができます。ただし公式サイトの口コミではなく、ブログや実際に利用した人のリアルな口コミを参考にするようにしましょう。また個人の感想はあくまで個人の感想なので、鵜呑みにはせず判断する必要があります。

独立系のFP

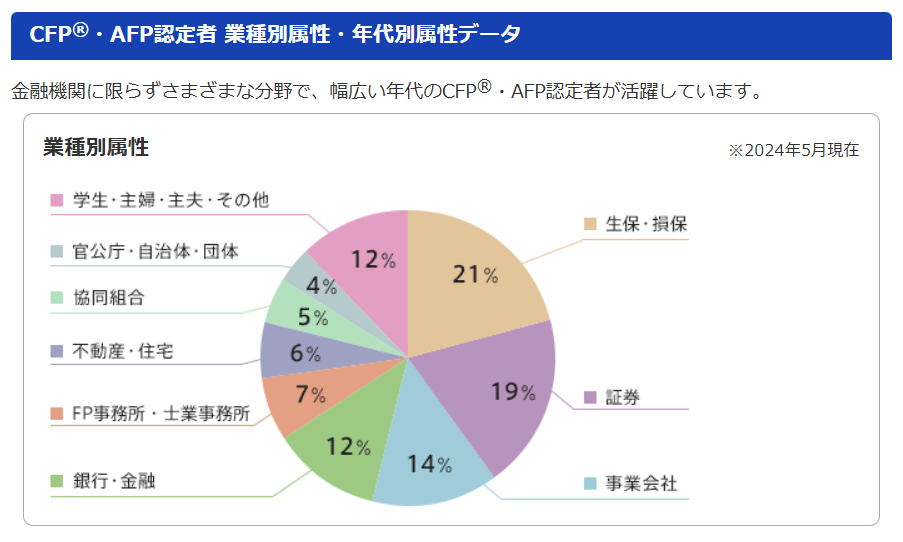

独立系FPとは銀行や保険会社など、特定の金融機関に所属していないFPのこと。

独立系のFPは全体のたった7%しかいません。

| 独立系FP | 企業系FP | |

|---|---|---|

| 所属 | ・FP事務所 ・個人事業主 | ・〇〇銀行 ・〇〇保険 ・〇〇証券 |

| 強み | ・中立的な立場 ・解決策が豊富 | ・基本的に無料 ・大手の安心感 |

| 弱み | ・選ぶのが難しい | ・自社商品に限定 ・担当者がすぐ変わる |

さくぱぱ独立系FPなら特定の商品に限らず、中立的な立場でアドバイスができます。

会社の理念に共感できる

独立系FPの中でも事務所や会社の理念に共感できるかどうかで、信頼できるFPに出会える可能性がグッと高まります。

お客様ファーストなのか、企業の利益を追求しているのか。相談する会社のビジョンをぜひ1度調べてみてください。

相談の実績が多い

相談数は信頼の証と言ったら少しオーバーかもしれませんが、悪いサービスはSNSやネットですぐに拡散される時代です。長く活動を続けていて実績のあるFPには一定の信頼を置くことができます。

ファイナンシャルプランナー相談おすすめ3選

危険なファイナンシャルプランナー(FP)相談の特徴をふまえ、筆者が実際に体験したFP相談サービスの中からおすすめを厳選して紹介します。

さくぱぱ

さくぱぱ31社/43回の体験から厳選!

- 初心者向け!万能型のマネーコーチ

- じっくり選ぶなら保険チャンネル

- お店で相談したい人は保険クリニック

【万能型】FP相談に迷ったらマネーコーチ

![]() 家計相談サービス【マネーコーチ】は家計の見直しからライフプラン作成、保険の見直しなど幅広いお金の相談に対応するサービスです。

家計相談サービス【マネーコーチ】は家計の見直しからライフプラン作成、保険の見直しなど幅広いお金の相談に対応するサービスです。

初心者でも気軽に相談できる理由が、

- 何度でも無料

- 強引なセールスいっさい無し

- WebカメラオフでOK

- FPは自社専属

- 1回1時間

私が知る限りWebカメラオフで相談できるのはマネーコーチだけ!長くなりがちな相談も1回1時間で終わるので、初めて利用する人にも安心です。

\ 強引なセールスなし!初心者向けのFP相談 /

詳しくはマネーコーチの口コミ・評判!実体験&独自アンケートで徹底レビュー!でも解説しています。

【選べる】FPをプロフィールから選びたいなら保険チャンネル

大手リクルートが運営する![]() 保険チャンネル。600人超のプロフィールから好きなFPを選んで相談することができます。

保険チャンネル。600人超のプロフィールから好きなFPを選んで相談することができます。

- FPが選べる

- 対面相談もOK

- 会員登録100万人突破

- 大手運営の安心感

選ぶFPによって相談の質は変わりますが、無料相談の中でプロフィールからFPを指定できるのは保険チャンネルだけ!

保険チャンネルの口コミ・評判は正しい?FPが実体験して徹底レビュー!の記事で詳しく解説しています。

\ 会員登録100万人突破! /

【店舗型】お店で相談するなら保険クリニック

店舗に行って相談したい!そんなあなたには![]() 保険クリニックがおすすめ!

保険クリニックがおすすめ!

- 店舗数280以上

- 取扱う保険会社は約50社

- 3年連続オリコン1位獲得の実績

- 最短その日に保険に入れる

保険中心の相談になってしまいますが、店舗を構える保険ショップの中ではセールス感もなく丁寧な説明に好感が持てます。

保険ショップについては保険見直し本舗とほけんの窓口はどっちもどっち。本当にお勧めの保険ショップはどこ?も参考にしてください。

\ おすすめしたい保険ショップNo1獲得! /

ファイナンシャルプランナー相談に必要な準備と実際の流れ

ファイナンシャルプランナー(FP)相談に準備は必要ないと書いてあることが多いですが、正しい準備をすることでより効果的な相談になります。

FP相談に最低限必要な準備

さくぱぱ現状を正しく把握することが重要です!

| 項目 | 具体的な資料 |

|---|---|

| 年収の確認 | ・源泉徴収票 ・給与明細 ・確定申告書 |

| 毎月の支出 | ・家計簿 ・クレカ明細 |

| 保険 | ・保険証券 |

| 貯金や投資 | ・銀行通帳 ・証券口座 |

| ローン明細 | ・返済予定表 ・ローン明細 |

| 年金の試算 | ・年金定期便 |

| 税金等 | ・固定資産税 ・住民税 ・自動車税 |

全て必須なわけではありませんが、より的確なアドバイスを受ける為にはできる限り準備することをお勧めします。

FP相談時の大まかな流れ

無料のFP相談は基本的に同じ流れで進みます。

自己紹介

まずはFPの自己紹介から始まります。基本的にリードしてくれるので受け身でOKです。

相談内容を確認

相談したい内容を伝えます。できるだけ具体的な質問に絞りましょう。

家族構成や現状の把握

基本的に質問に答えていくだけ。資料を準備しているとスムーズに進みます。

相談の回答

ヒアリング内容をもとにFPからアドバイスが受けられます。相談内容によっては回答が次回に持ち越されることもあるので注意が必要です。

【危険】ファイナンシャルプランナーへ相談する際の注意点

実際にFP相談を利用する際の注意点をまとめました。

- 信頼できるサービスを使う

- 相談料を事前に確認

- 相談内容を決めておく

- 商品の契約は即答しない

信頼できるFP相談サービスを使う

FP相談に申し込めるサービスは多数ありますが、そのほとんどが提携するFPをランダムに紹介するだけ。よく大手〇〇が運営で安心!とか見るけど紹介されるのは大手でもなんでもない独立系のFP会社が多いのが実情です。

FP相談のガチャ感についてはこちらの記事で詳しく解説しているので良ければ参考にしてください。

自社FPだけに相談できる![]() マネーコーチ、プロフィールからFPが選べる

マネーコーチ、プロフィールからFPが選べる![]() 保険チャンネルなどの利用がお勧めです。

保険チャンネルなどの利用がお勧めです。

相談料の確認

トラブルにならない為にも、事前に相談料の確認は必須です。無料相談の場合でも初回のみ無料で2回目以降は有料、ライフプラン表の作成は別料金などのケースもあるので相談前に必ずチェックしましょう。

相談の内容を明確にしておく

相談の内容はできるだけ明確にしておきましょう。「将来が不安」「節約したい」のように大きなテーマで相談すると方向性が定まらずにモヤっとした回答になる可能性があります。

- 毎月の支出を2万円減らすにはどうしたらいい?

- 投資と貯金の割合はどのくらいにするべき?

- 1年間で100万円貯めるにはどうしたらいい?

- 今の保険内容は適切?もっと保険料が安いものはない?

商品の契約はその場で判断しない

既に触れているとおり、FP相談には商品セールスが伴います。あなたの悩みを解決する為に必要な商品セールス自体は問題ありませんが、せっかく話を聞いてくれたからと気を使って契約する必要はありません。

ファイナンシャルプランナー相談は危険?よくある質問

その他のよくある質問をまとめました。

まとめ|ファイナンシャルプランナーへの相談自体は危険じゃない

FP相談は、適切なFPを選び、正しい準備をすれば、決して「危険」なものではありません。むしろ、将来の資産形成や人生設計において、心強い専門家からのアドバイスを得られる貴重な機会といえます。

FPはあくまでもアドバイザーであり、最終的な判断は私たち自身が行う必要があります。本記事で紹介した注意点を押さえ、事前準備をしっかりと行えば、FP相談は必ず家計の見直しや将来設計に役立つはずです。

さくぱぱどこに所属するFPに相談するかも重要です。

初回相談での印象を大切にし、違和感を覚えたら、別のFPを探すのもためらう必要はありません。定期的な相談を通じて、ライフプランに合わせた適切なアドバイスを得られれば、将来の資産形成に大きく貢献するでしょう。賢明な選択と準備で、FP相談を有効活用していきましょう。

コメント