ソニー生命の変額保険、中でも『世界株式型』が凄いらしいという噂聞いたことありませんか?実は今から10年くらい前から、『世界株式型』のパフォーマンスが高いことはFP業界内でも有名な話でした。

NISAが始まり資産運用の環境が大きく変わった2024年。

果たしてソニー生命の『世界株式型』は今でも魅力的な商品と言えるのでしょうか。

さくぱぱ

さくぱぱ真相を確かめるべく、ソニー生命の担当者に話を聞いてきました!

この記事ではこんなことを解説!

- ソニー生命変額保険の概要

- 世界株式型の運用実績

- 投資信託と保険はどっちが儲かる?

- 実際の保険設計書を公開

保険や投資などの資産運用は、あなたの収支状況や投資経験、ライフステージによって考え方が大きく変わります。

この記事を参考に商品知識を深め、具体的な運用については専門家であるFPに相談することも検討してみてください。

\ 完全無料!当サイトおすすめNo1 /

カメラオフで相談できるFP相談サービス

ソニー生命の『世界株式型』とは

ソニー生命の変額保険『世界株式型』はこれまでの利回りが高く、すごいと評判が良い運用商品です。

まずは変額保険の基本的な仕組みや、世界株式型の運用方法について解説していきます。

変額保険の基本的な仕組み

変額保険とは保険金額が運用実績に応じて変動するタイプの保険です。

保険料の一部を投資信託などを対象とした特別勘定で運用するため、運用成績次第で保険金や解約返戻金が増減します。

さくぱぱ短期間で解約すると元本割れするので長期的な資産形成を目指しましょう。

死亡・高度障害状態になった際に支払われる保険金額には最低保証額が決められているため、保険としての機能も備えた投資商品というイメージです。

世界株式型は選べる運用方法の1つ

ソニー生命の変額保険では、特別勘定の運用方針を契約者が選択します。

世界株式型は選べる運用方針の1つで、MSCIワールドインデックスをベンチマークにしています。

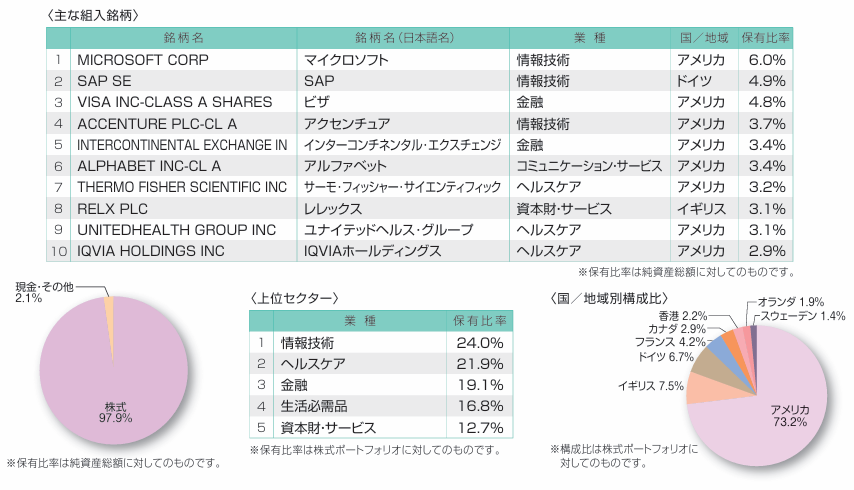

ソニー生命『世界株式型』の投資対象

世界株式型は日本を含む先進国の株式を主要な投資対象としています。

さくぱぱ

さくぱぱほぼアメリカ株!

最新の情報はソニー生命公式サイト特別勘定の運用状況より確認ができます。

ソニー生命の世界株式型がすごいと言われる理由

ソニー生命の『世界株式型』が選ばれる理由は、そのグローバルな投資対象と高い運用成績。

世界中の株式市場に投資を行い、リスクを分散させながらも高いリターンが期待できます。

また、ライフステージに応じた柔軟な保険設計が可能で、個々のニーズに対応できる点も大きな魅力になっています。

ソニー生命『世界株式型』の運用実績と利回り

高い利回りから凄いと評判の『世界株式型』。

これまでの運用実績がどうなっているのか詳しく解説していきます。

過去の運用実績はすごい

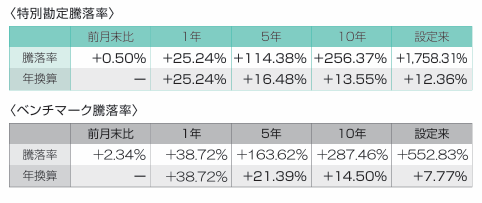

過去の運用実績はソニー生命の公式サイトで確認ができます。

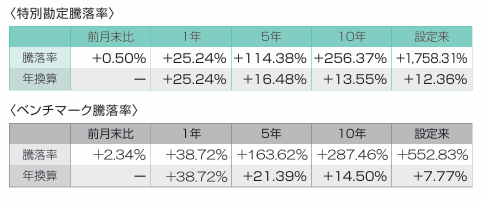

2024年5月末現在のデータは以下のとおり。

設定来で1758.31%の上昇はなかなか凄い数字です。

年換算した利回りも設定来12.36%、直近10年で13.55%とかなり高い水準であることがわかります。

ベンチマークと比較してもすごい

世界株式型はベンチマーク(目標とする指数)を上回る運用を目標にしています。

2024年5月時点で、ベンチマークとするMSCIワールドインデックスとの比較がこちら。

設定来から比較すると目標を大きく上回る運用ができています。

『世界株式型』将来の見通し

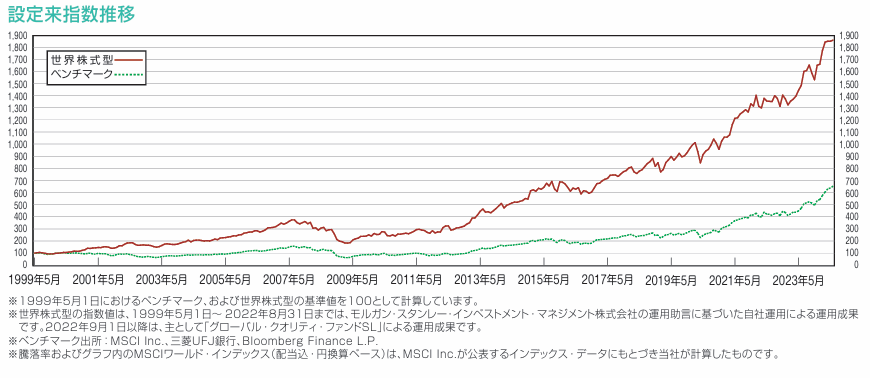

これまで好調な世界株式型ですが、将来にわたって高い利回りを維持できるかはわかりません。

設定来では目標を大きく上回る運用ができていますが、直近10年で比較すると目標を下回っていることがわかります。

直近10年の騰落率は256.37%であり、ベンチマークの287.46%に負けています。

設定来で高いパフォーマンスを発揮している為、長く保有している人からは凄いという意見が多くありますが、将来の利回りを保証するものではないので注意が必要です。

ソニー生命の『世界株式型』と投資信託はどっちが儲かる?

ソニー生命の世界株式型と投資信託。

どちらで運用したほうが儲かるのかを比較します。

世界株式型とオールカントリーを比較

世界の株式に投資する投資信託の代表格『オールカントリー』と『世界株式型』の運用を比較します。

過去の実績では世界株式型が全ての項目で負ける結果に。さらに保険には保険費用という金額不明の手数料が必要な点も注意が必要です。

資産を増やす目的であれば、高利回りで低コストの「オールカントリー」が優れていると言えるでしょう。

さくぱぱ投資信託に保険機能がない点は考慮する必要があります。

保険と投資信託を単純に比べるのは難しい

資産を増やす目的であれば、変額保険よりも投資信託が優れている可能性が高い一方、保険と投資信託を単純に比べるのは簡単ではありません。ポイントは4つ。

- 目的が異なる

- 手数料、コスト

- 運用の自由度

- 税制面の違い

運用の目的が異なる

変額保険: 変額保険は、生命保険と投資の二つの機能を持っています。主な目的は、死亡時の保険金。そのため投資部分がうまくいかなくても、最低限の死亡保障を得ることができます。

投資信託: 投資信託は純粋に投資商品の一種であり、資産を増やすことを目的としています。保険の機能はありません。

手数料やコストの違い

変額保険: 変額保険には保険料の他に、運用管理費や死亡保障に関する費用が含まれています。死亡保険金が確保されている代わりに手数料は高くなる傾向があります。

投資信託: 投資信託の手数料は主に運用管理費と販売手数料で構成されます。手数料が不要な商品も増えており、変額保険よりも低コストで運用できることが多いです。

運用の自由度が異なる

変額保険: 変額保険は、保険会社が運用を行うため、契約者は運用方針に対して細かい設定はできません。

投資信託: 投資信託は多種多様な商品があり、投資家は自分のリスク許容度や投資目的に応じて自由に選ぶことができます。

税制面の違い

表面的な利回りも重要ですが、意外と影響の大きい税金も考慮する必要があります。

- 保険料は生命保険料控除の対象

- 死亡時は相続税の非課税枠あり

- 解約返戻金は所得税の対象に

生命保険料控除が使えたり、相続時には非課税枠(法定相続人の数×500万円)がある点は変額保険のメリットです。

- NISAなら利益は非課税

- NISA以外は約20%と高い税率

- 死亡時は相続税の課税対象

NISA制度を活用すれば利益に対し税金がかからずコストを抑えることができます。

一方で生命保険料控除や相続税の非課税枠はなく、特定口座で運用する場合は税金に注意する必要があります。

変額保険と投資信託で迷ったら

基本的に「保障」と「投資」はわけて考えるべきですが、あなたのライフステージや資産運用の目的によって適切な商品は異なります。

- 自身の年齢や家族状況

- 資産運用のゴール設定

- 投資と預貯金の割合

- リスク許容度

これらの要素をよく検討したうえで、あなたの目的を達成できる商品を選びましょう。

イメージがわかない人はライフプラン表を作り、将来のお金を『見える化』することをお勧めします。

いつ、どのくらいのお金が必要になるかを知ることで資産運用の目標が立てられるだけでなく、投資にねん出できるお金の割合や毎月の収支の見直しをすることもできます。

さくぱぱFPに丸投げが効率的!

当サイトおすすめのFP相談サイト『マネーコーチ』なら、

- 何度でも無料

- たった1時間でライフプラン完成

- ウェブカメラはオフで相談OK

- 強引なセールスいっさい無し

\ 完全無料!WEBで完結 /

実際に相談を体験したレビュー記事も参考にしてみてください。

ソニー生命の『世界株式型』の口コミ・評判

『世界株式型』についてソニー生命のライフプランナーに話を聞いてきました。

また実際に運用している人の声もあわせて紹介していきます。

実際にソニー生命の担当者に聞いてみた

ソニー生命の『世界株式型』が本当にすごいのかソニー生命の担当者に話を聞いてみました。

まず始めに提案してくれた設計書を公開します。

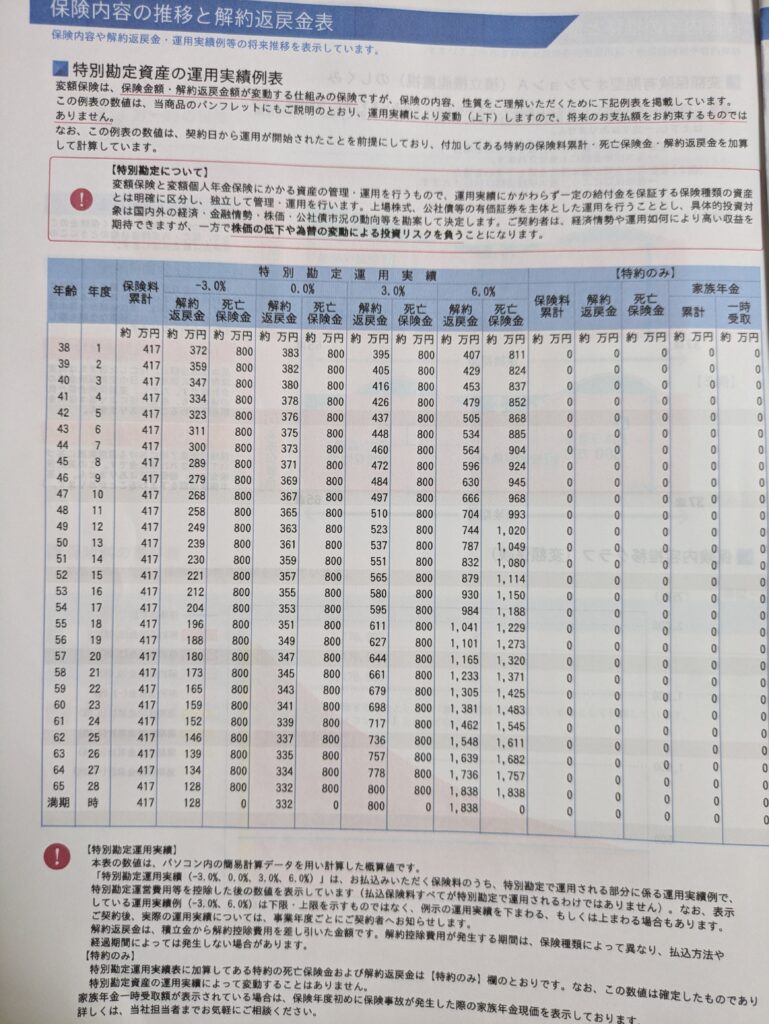

変額保険有期型オプションA(月払い)

毎月一定金額を積み立てる商品です。運用実績によって解約返戻金の金額が変わることがわかります。仮に6%と高い利回りを維持したとしても、約7年間は途中で解約すると元本割れします。一方で死亡保険金は初めからずっと変わらず450万円が保障されます。

変額保険有期型オプションA(一時払い)

こちらは最初に一括で保険料を支払う商品。今回の提案書では初めに417万円を支払うことで800万円の死亡保障が確保できます。途中で解約する場合は利回りに応じて解約返戻金が増減するので、リスクを踏まえて検討する必要があります。

さくぱぱ世界株式型は平均リターン16%だから凄い増えますか?

ソニー生命FP

ソニー生命FP過去の実績を見ると期待できます!

ソニー生命FP「世界株式型」は1番人気ですが、必ず増えるとは限りません。

さくぱぱ契約は自己責任ということですね!

ソニー生命FPご自身の投資スタンスや資産状況から判断しましょう!

ソニー生命の担当者との面談はこちらの記事で詳しく紹介しています。

実際に世界株式型で運用している人の声

これまでの運用実績は凄いとの声が多く見られました。一方でコストなどの面から、今後も同じパフォーマンスが期待できるか疑問に感じている人も多くいることがわかります。

ソニー生命の変額保険『世界株式型』の加入方法

ソニー生命の変額保険『世界株式型』はネット申込みができません。

加入手続きの方法や商品の内容について解説します。

加入方法について

加入手続きをする方法は2つ。

・ソニー生命に問い合わせる

・保険代理店で申し込む

ソニー生命に問い合わせをするとライフプランナーと呼ばれる担当者と面談に進みます。私のケースでは変額保険の話に進むまでにライフプランを作るなど3回の面談が必要でかなり時間がかかる印象を受けました。

詳しく相談して検討したい人はソニー生命、とにかく早く契約したい人は保険見直し本舗などの保険ショップへ行くことをお勧めします。

保険金の支払い事由

ソニー生命の変額保険(有期型)では保険金の支払い事由は主に3つあります。

- 死亡保険金

- 高度障害保険金

- 満期保険金

詳細についてはソニー生命公式サイトから確認をしておきましょう。

保険期間と掛け金

| 契約年齢 | 0歳~85歳 ※有期型は78歳まで ※一時払いは70歳まで |

| 保険金額 | 100万円~7億円 |

| 保険料払い込み方法 | 年払・半年払・月払・一時払 |

| 契約者貸付 | あり |

解約時の注意点

解約する場合は、まずソニー生命や代理店に連絡しましょう。書類を提出し必要な手続きを完了すると、解約返戻金が支払われます。解約返戻金はこれまでの運用実績に基づいて計算され、解約時の基準価額に応じて変動します。

解約のタイミングによっては元本割れとなることもあるので、運用状況をよく確認し慎重に判断することが重要です。

ソニー生命の世界株式型によくある質問

ソニー生命の世界株式型によくある質問をまとめます。

ソニー生命の世界株式型の運用方針は?

MSCIワールド・インデックスをベンチマークに、日本を含む先進国の株式を主要投資対象としています。長期的な成長を目指してベンチマークを上回る成績を目指します。

世界株式型のリスクは?

ソニー生命の商品リスクランクでは比較的高い商品に分類されています。主なリスクは価格変動リスク、為替リスクが挙げられます。

世界株式型100%で運用できる?

世界株式型は一定のリスクがある為、組入比率の割合は50%までと制限があります。

ソニー生命の変額保険は手数料が高い?

投資信託などで運用する通常の資産運用よりは手数料が高いです。死亡保障がついている点を踏まえ総合的に判断をする必要があります。

過去の運用成績を教えて

2024年5月現在、直近10年の年換算利回りは13.55%。直近5年でみても16.48%と高い水準を維持しています。

ネットで加入できる?

対面販売のみ対応しています。

クーリングオフはできる?

クーリングオフの対象です。

【まとめ】ソニー生命の世界株式型はすごい?

ソニー生命の変額保険『世界株式型』は、保険と投資の二つのメリットを兼ね備えた商品です。保険料の一部を投資に回し、世界中の株式市場に分散投資を行うことで、リスクを分散しながら高いリターンを狙うことができます。

これまでの高い運用成績から凄いと評判になってきましたが、直近10年ではコストの増加などもありパフォーマンスはやや下降気味。それでも直近10年の年換算利回り13.55%は優秀な数字と言えるでしょう。

ただし保険と投資は別で考えるのが原則です。一般的に保険で運用する場合には不必要なコストが多くかかる為、投資信託などで直接運用するケースと比べると利回りは低くなります。

あなたのライフステージに合わせて必要な保障、資産運用の目的をしっかりと考えたうえで検討してみてください。

コメント