資産運用を日々研究するさくぱぱです。

今回は信用金庫に金利4パーセントの商品があるという噂を聞き、無料のFP相談会に参加してきました。

- 金利4%の商品は実在した

- 信金が潰れなければ元本保証

- ただし購入には制限あり

信用金庫の金利4%の商品の正体は「出資金」です。

高い金利に加え元本保証(信用金庫が潰れなければ)とかなり魅力的な商品ですが、様々な制限がある事もわかりました。

さくぱぱ

さくぱぱ資産運用についても相談してきました

低金利が続き物価も上がり続けている今、効率的な資産運用をしていかないと資産はどんどん減っていきます。

新NISAで投資を始める人が急増している中、取り残されない為にもまずはFPに相談することをお勧めしています。

金利4%の商品がある信用金庫ってどんなところ?

信用金庫は銀行と同じように預金や融資、振込などを取り扱う金融機関です。

大きな違いは、「地域のために」運営されている点。銀行と信用金庫の違いを簡単に解説していきます。

早く金利4%の商品を教えて!という人はここからジャンプ!

信用金庫は地域のための金融機関

信用金庫は地域で集めた資金を地域内で還元することを目的としています。

そのため営業活動は信金ごとに、限られた地域内でのみ行われます。

| 全国の信用金庫数 | 254金庫 |

| 店舗数 | 7,106店舗 |

| 役職員数 | 9万9,083人 |

| 融資金残高 | 79兆8,304億円 |

| 預金残高 | 160兆2,802億円 |

信用金庫と銀行の違い

信用金庫と銀行の違いを簡単にまとめました。

さくぱぱ

さくぱぱ信金は利用できる人が限られます

| 信用金庫 | 銀行 | |

| 根拠法 | 信用金庫法 | 銀行法 |

| 営業地域 | 一定の地域限定 | 全国 |

| 顧客 | 個人・中小企業が中心 | 大企業まで幅広く |

| 組織 | 非営利の共同組織 | 株式会社 |

| 会員資格 | 地域内に居住・地域内の事業者等 | 制限なし |

| 融資の制限 | 原則出資会員のみ | 制限なし |

信用金庫の金利は銀行と比べると高い傾向

信用金庫の金利は銀行と比べると高い傾向があります。

これは預金金利だけでなく融資の金利も同じです。

信用金庫にある金利4パーセントの商品は「出資金」

信用金庫に存在した金利4%の商品は「出資金」です。

出資をすると信用金庫の会員になり、配当金を受け取ることができます。

さくぱぱ株と似た感じですね

金利4パーセントの商品は出資

信用金庫は困ってる人がお互いに助け合う精神のもと、出資金を募っています。

配当金は信用金庫ごとに違いますが3~5%が多く、過去には10%の配当実績がある信用金庫もあるようです。

- 配当は4%以上もあり

- 信金が潰れなければ元本保証

- 購入には制限がある

元本がある程度保証されていて金利4%と魅力的な出資配当金ですが、残念ながら購入には制限があります。

次の章で詳しく見ていきましょう。

信用金庫で出資を購入できる人

出資を購入できる人は信用金庫の地域内に住んでる人、事業所がある人に限られます。

- 地域内の居住者、事業者

- 融資利用者に限られることも

- 上限が10万円程度に制限

自宅近くの信用金庫なら取引できるはずです。

細かいルールは信金ごとに違うようなので、まずは問い合わせてみましょう。

出資は融資利用者に限定していることや、上限額を定めている信金が多いようです。

投資商品として購入はできない

信用金庫の出資はあくまで、地域のために相互扶助の精神で求められているものです。

そのため、1人が多額に出資する事や投資の対象とは想定していません。

さくぱぱ上限10万円だと4千円程度ですね

配当には約20%の税金がとられるほか、株のように頻繁に売買することができないデメリットもあり投資商品としては向いていないと言えるでしょう。

信用金庫の定期預金金利について【2025年6月最新】

参考までに100万円、期間1年で預けた場合の定期預金金利を調査しました。

日銀の利上げを受け、若干高くなったもののまだまだ低水準が続いています。

信用金庫の定期金利は0.275%が主流

メガバンクや地方銀行と同じように、信用金庫の定期預金金利は1年で0.275%が主流です。

銀行や信金は基本的に横並びの風習が残っているので、大差がないようです。

信用金庫のネット支店は金利が高い

通常の金利が低い一方で、ネット支店ではキャンペーン金利が用意されている信金もあります。

2025年6月現在、一部を紹介すると

- 豊田信金0.75%

- しずおか焼津信金0.60%

- 豊橋信金0.60%

- 尼崎信金0.40%

通常の定期預金と比べると高めの設定になっています。

預金の金利を重視するならネット銀行

少しでも金利が高い定期預金を探しているなら、ネット銀行がおすすめです。

こちらも2025年6月現在の一部を紹介します。

- UI銀行1.35%

- オリックス銀行1.20%

- 東京スター銀行1.11%

- auじぶん銀行1.00%

信用金庫の普通預金金利について

信用金庫の普通預金金利についても調査しました。

信用金庫の普通預金金利は0.20%

普通預金の金利もメガバンクや地方銀行と横並びの0.20%が主流です。

以前に比べるとやや上昇しています。

普通預金で金利が高いのはネット銀行

金利が高いのはやはりネット銀行です。

2025年6月現在の一部を紹介します。

- 東京スター銀行0.60%

- あおぞら銀行0.50%

- auじぶん銀行0.41%

- SBI新生銀行0.40%

適用にはそれぞれ条件があるので、注意してください。

定期預金の高金利ランキング【2025年6月最新】

少しでも高い金利を探しているならネット銀行がおススメです。

信用金庫だけでなく、メガバンクや地方銀行も含めた中で金利の高い金融機関をランキングで紹介します。

定期預金金利の高い金融機関トップ10

| 1年定期の金利 | |

| 1位 オリックス銀行 | 0.60%(100万円以上300万円以下) |

| 2位 東京スター銀行 | 0.55%(50万円以上) |

| 3位 SBI新生銀行 | 0.50%(30万円以上) |

| 3位 静岡銀行 | 0.50%(10万円以上) |

| 5位 SBJ銀行 | 0.45%(100万円以上) |

| 5位 徳島大正銀行 | 0.45%(10万円以上100万円以下) |

| 5位 住信SBIネット銀行 | 0.45% |

| 8位 auじぶん銀行 | 0.37% |

| 9位 イオン銀行 | 0.36% |

| 10位 UI銀行 | 0.35% |

| 10位 ソニー銀行 | 0.35% |

| 10位 豊田信用金庫 | 0.35%(50万円以上) |

さくぱぱ細かい条件は公式サイトからご確認ください!

信用金庫の金利はネットと比べると高くない

一般的に信用金庫の金利はネット銀行ほど高くありません。

店舗や人件費などのコストがかかるうえ、収益性も高くないので金利で還元するのが難しいのが現状です。

ネット銀行の金利が高い理由

信用金庫や銀行と違い、ネット銀行には店舗がありません。

人件費や店舗の費用がかからない分、コストが抑えられるので金利に還元することができます。

信用金庫のFPに資産運用の相談をしてみた

当サイトではFP相談を徹底的に調査しています。

今回は金利4%の出資金について聞くだけでなく、資産運用について相談をしてみました。

信用金庫への申込から相談当日までの流れ

今回は都内のそれなりに大きな信用金庫へ相談に行きました。

店頭にFP相談は毎日開催中と書いてあったので、特に予約なく訪問しました。

信用金庫で相談当日の流れ

番号札を引いて呼ばれるまで待ちます。

10分ほど待って呼ばれました。

信金のお姉さん

信金のお姉さんいらっしゃいませ!

笑顔が素敵な20代のお姉さん。名刺には2級ファイナンシャルプランニング技能士の文字。

さくぱぱ金利4%の商品があると聞きました!

さっそく、金利4%の商品について聞いてみます。

信金のお姉さん出資は融資を利用する人しか購入できません。

こちらの信金では融資を使う人しか出資金を購入できないとのでした。残念。

気を取り直して資産運用の相談です。

さくぱぱ資産運用の相談がしたいです

資産運用の相談がしたいと伝えると、運用金額を聞かれたので500万円と伝えてみました。

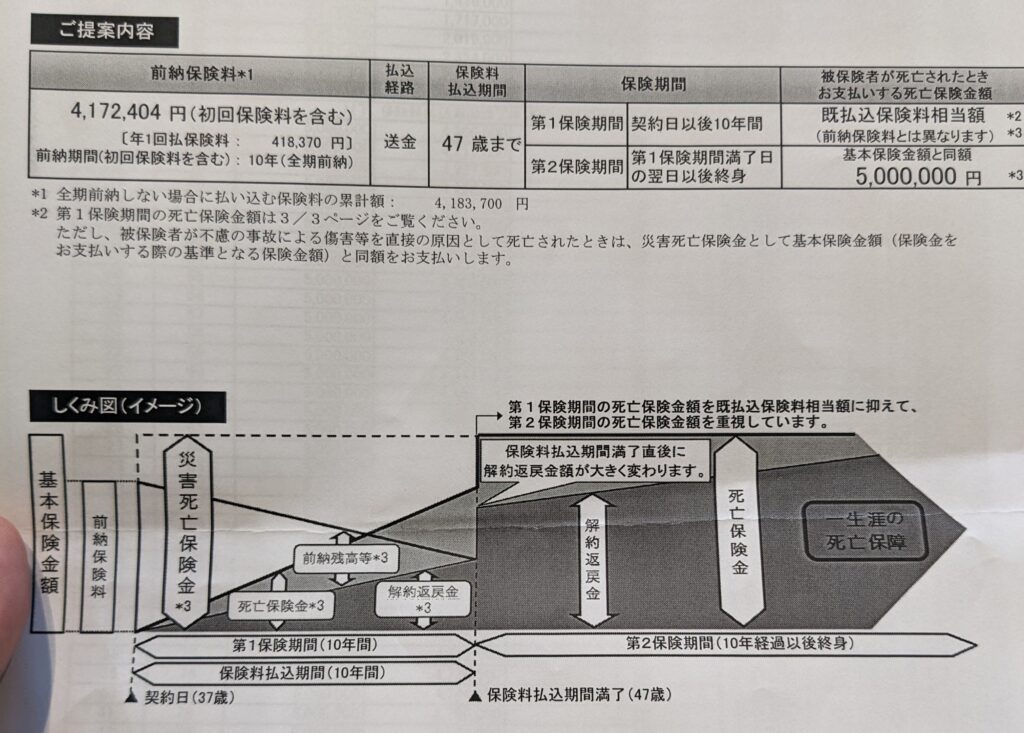

信金のお姉さん一時払いの終身保険がおすすめです!

は、はやい!これはもはや資産運用の相談じゃなくて、ただのセールスです。

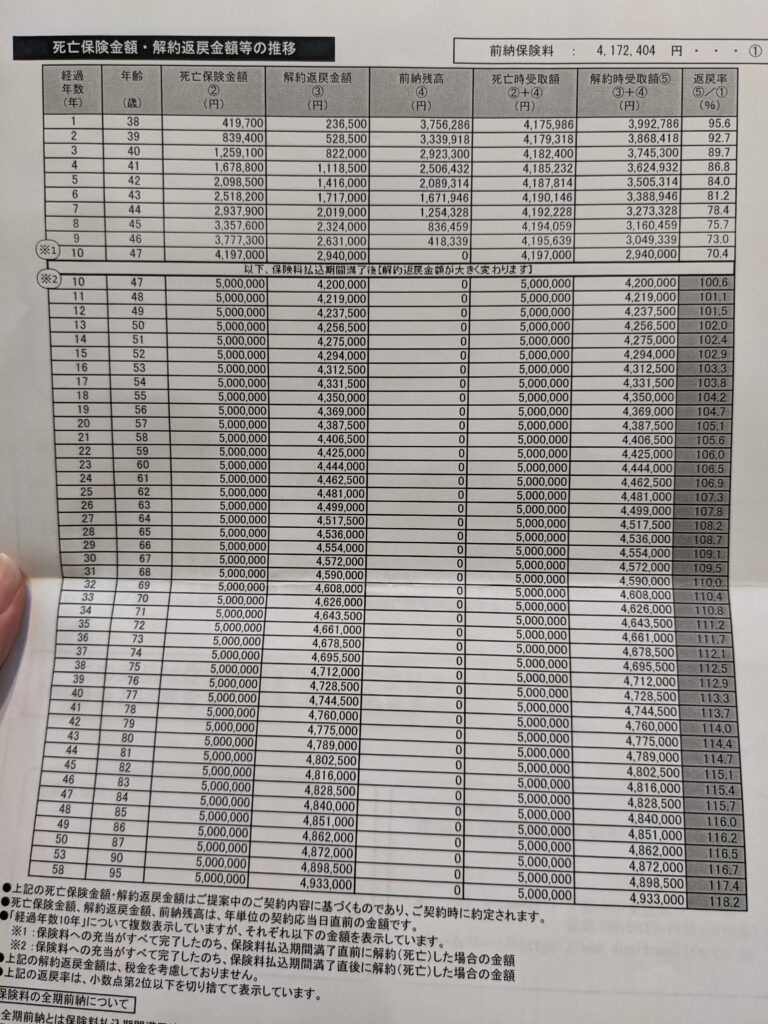

提案された保険がこちら

最初の10年間は死亡保険=払った保険料。途中で解約すると元本割れ。

一応、解約金や保険金の推移がこちら。

これは資産運用の商品ではありませんね。相続対策に保険加入を検討している人にはいいかもしれません。

さくぱぱ

さくぱぱ他にはなにかありませんか?

信金のお姉さん個人向け国債はご存じですか?

うん。知ってる。

残念ながら資産運用の相談というより、取扱い商品の案内という感じでした。

さくぱぱ検討します

今回は早めに見切りをつけて、約30分で失礼させていただきました。

信用金庫のFPへ相談した正直な感想

残念ながらFPへの相談とは言えない内容でした。

- 残念ながらただの商品案内

- 取扱い商品は限定的

- 出資は購入するのが難しい

資産運用の相談であれば、まずその目的や今の状況を聞いたうえで提案するのがFPの役割。

当サイトおすすめNo1の![]() 家計相談サービス【マネーコーチ】は、相談者の悩みや価値観をしっかりと聞いたうえで最適なプランを一緒に考えてくれるサービスです。

家計相談サービス【マネーコーチ】は、相談者の悩みや価値観をしっかりと聞いたうえで最適なプランを一緒に考えてくれるサービスです。

- 何度でも無料のFP相談サービス

- オンラインで気軽に相談できる

- カメラはオフでOK

- 強引な商品セールスなし

マネーコーチについてはこちらの記事で詳しく解説しています。

\ 完全無料!当サイトおすすめNo1 /

カメラオフ、オンラインで気軽に相談できる

信用金庫の金利4パーセント「出資」についてまとめ

信用金庫にある金利4%の商品は出資であることがわかりました。

魅力的な利回りである一方、購入には制限があり多額を出資して配当で丸儲けってことは難しいようです。

- 金利は4%以上もある

- 購入は自宅近くの信金で

- 融資利用などの条件がある可能性も

- 上限額が10万円程度に設定

また株と違い流通性がなく、元本をすぐに資金化する事は難しいので注意が必要です。

ペイオフの対象でもない為、信金が潰れてしまった際は元本は戻りません。

少額でも金利4%が欲しいなら検討の余地あり

仮に上限の10万円の出資が可能であれば、年間の配当金は4千円(税引き前)。

ちょっとしたお小遣い稼ぎに検討してみるのもいいかもしれませんね。

信用金庫の金利4パーセント商品|よくある質問

信用金庫の金利4%ってどんな商品なの?

信用金庫の金利4%商品は『出資』です。

誰でも購入できるの?

信用金庫によって条件は異なります。融資利用者に限られる場合も。

購入の仕方は?

信用金庫の窓口へ行きましょう。

信用金庫の金利4%は固定?

出資の配当金は信用金庫によって異なります。また年度によっても変わるのでまずは窓口で相談してみましょう。

いくらまで買えるの?

明記されていませんが、上限10万円が多いようです。

コメント