教育費は人生の3大支出とも言われ、大きなお金が必要になります。

今はなんとかなっているし、頑張って働けばきっと大丈夫!そんな甘い考えの人は要注意。

さくぱぱ

さくぱぱ最低でも1000万円は必要に。

確かに現役時代はバリバリ働いて、お金が足りなければ教育ローンを借りればなんとか乗り切れてしまいます。

でも教育費を払い終わった後には、あなたの老後の人生が待っています。

収入が大きく減る中で借金の返済が続けば、老後破産なんて未来も十分にあり得ます。

教育費が原因で破産しない為には

- 必要なお金を知る

- ライフプランを作る

- 計画的な資金の準備

この3つが重要です。

年代別の教育費の目安や、ライフプランの作り方などを解説していくので参考にしてください。

教育費貧乏な家庭の末路が破産はおおげさな話じゃない

教育費が原因で破産するなんて大げさだと思ってませんか?

5年後、10年後の家計をしっかりイメージできているなら大丈夫かもしれません。

さくぱぱライフプラン作れてますか?

よくわからないけど

「今大丈夫なんだし、きっと将来もなんとかなる」

と思っているあなたは要注意です。

教育費破産は年収1000万超でも起こる

書籍「宝くじで1億円当たった人の末路」の中に、教育費貧乏な家庭の末路が書かれています。

ざっくり要約すると

- 30代夫婦、子1人

- 世帯年収1300万

- 子どもは幼稚園から私立

- 本人たちに危機感はない

- 60歳で貯金は底をつく

- 65歳で借金1000万

世帯年収が1300万円と比較的高く、子どもは1人しかいないので教育費は惜しまない。

今は収入もあり教育費も払えてしまうから、危機感を感じないのが教育費破産の怖いところ。

ずっと公立ならいいんじゃない?

仮に高校までオール公立、大学は私立文系でも子ども1人1000万円はかかります。

さらに問題なのは教育費を準備できたら終わりではない点です。

さくぱぱ

さくぱぱ老後の資金も貯めなくてはいけません

子どもの学費は教育ローンなどを使って何とか払ったけど貯金ゼロ。

こんな状態で老後を迎えるのは不安ですよね。

教育費貧乏な家庭の末路をたどらない為に必要なこと

教育費貧乏で人生失敗しない方法を簡単3ステップで解説します。

さくぱぱ

さくぱぱとにかく早く動き出すことが重要!

- 必要になる教育費を知る

- ライフプランを作成する

- 計画的に資金の準備をする

まずは必要な教育費を知る

教育費と言っても公立・私立で大きく違うし、塾や習い事によっても大きく変わります。

あなたの思い描く進学プランはどれ位のお金が必要なのか。年間の授業料や塾代など必要なお金を計算してみましょう。

全体のライフプランを作る

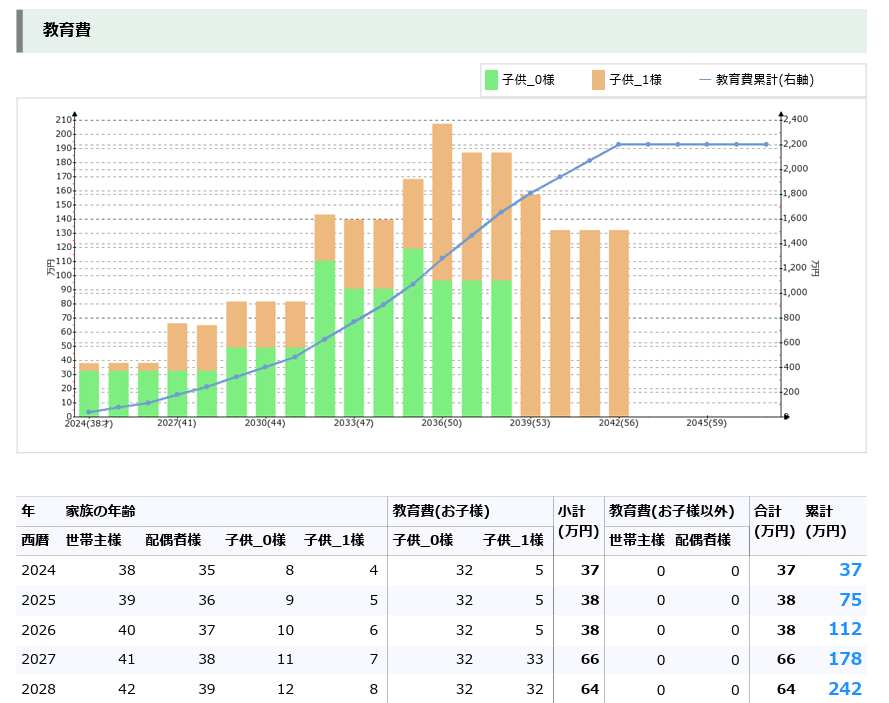

必要な教育費がイメージできたら、次は全体的なライフプランを作りましょう。

現在の収支から5年後、10年後のお金を見える化していくと

「いつ、どのくらいのお金が必要になるか」が浮き出てきます。

計画的に教育費の準備をする

出来上がったライフプランをもとに、必要なお金を必要な時期までに準備する具体的な計画をたてましょう。

5年後に100万円必要なら、1年間に20万円。毎月2万円の貯金ならなんとかできそうですよね。

さくぱぱこんなのできないと思ったそこのあなた!

ここまでの作業、FPに相談すればたった1時間で全てできてしまいます。

FPはお金の専門家。教育費やライフプランの作成などは専用のソフトで簡単に作ることができます。

ただしFP選びに失敗すると大損してしまう可能性があるので要注意!

FPの多くは保険や手数料の高い商品を売りたいセールスマンです。

無料のFP相談の多くは紹介されるFPがランダムなのでおすすめできません。

そんな中、これまでに20回以上のFP相談を体験した私のおすすめは![]() マネーコーチという無料のサービス。

マネーコーチという無料のサービス。

マネーコーチは自社専属のFPなので、FPの質にバラつきがありません。

こんな感じで簡単にお金の見える化ができちゃいます。

実際に私の体験談もよければ参考にしてみてください。

大学までの教育費は平均いくらかかるのか

子ども1人が大学を卒業するまでにかかる教育費は最低でも1000万円。

公立・私立の選択や習い事しだいでは2000万円を超えることもあるので、計画的な準備が必要です。

さくぱぱ

さくぱぱ高校まででも最大1838万円!

年代別にもう少し細かく見ていきましょう。

小学生の教育費

公立と私立の差が大きく出るのが小学校。

6年間あるので当然ですが、私立の教育費はかなりお高め。

- 公立小学校は年間35万円

- 私立小学校は年間166万円

- 6年間の差は約800万円

公立は月にすると約3万円なので、特別な用意が無くても支払いは可能な範囲。

一方で私立は月約14万円。特に1年生は入学金などのまとまった支払いもあり、赤ちゃんのうちから計画的な準備が必要です。

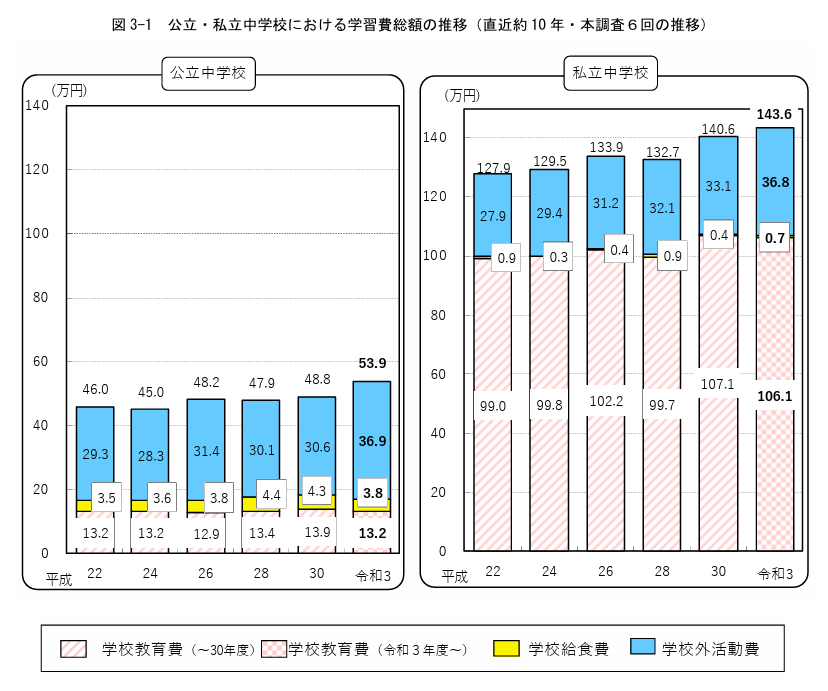

中学生の教育費

小学校ほどではありませんが、中学校でもやはり私立はお高め。

- 公立中学は年間54万円

- 私立中学は年間143万円

- 3年間の差は約267万円

公立は月平均4万円でなんとか払っていけるレベル。

一方で私立は月平均12万円と覚悟が必要な金額です。

高校生の教育費

高校無償化の影響がこのデータに反映しているか記載がなかったのですが、やはり私立は高い。

- 公立高校は年間51万円

- 私立高校は年間105万円

- 3年の差は162万円

小学校、中学校時代から教育費がちょっと減りましたね。

でも安心はできません。食べ盛りの食費やスマホ代、お小遣いなど出費は確実に増えていくはずです。

大学生の教育費

大学の授業料は学科によって大きく変わります。

- 私立文系は初年度119万円

- 私立理系は初年度153万円

- 医学部系は初年度482万円

国立大学なら学費は大きく抑えることができますが、入学のハードルも高くなります。

大学の費用は入学時に半期分+入学料を払うことが多いので、ある程度まとまったお金の準備が必要です。

教育費はいつまでにいくら貯めるべきかFPに聞いてみた

結局いつまでにいくら貯めればいいの?

さくぱぱFPに相談してみました

教育費についてFPの答えはちょっと意外なものでした。

- 進学プランで大きく変わる

- 17歳までに200万は貯める

- 教育費はなんとかなっちゃう

教育費は公立・私立で大きく変わる

既に紹介しましたが、教育費は公立・私立のどっちを選ぶかで大きく変わります。

その為、何歳までにいくら貯めるというのは一概に言えません。

夫婦の希望や子どもの気持ちも踏まえて、まずは進学プランを考えてみましょう。

大学入学を控える17歳がひとつの目安

一般的に教育費は大学入学時までに用意すると言われていますが、FPさんの意見は違いました。

FPさん曰く、目安は17歳までに200万円。

なんで17歳までなの?

さくぱぱ受験前は塾代などでまとまったお金が必要になるそうです。

200万円あれば塾や予備校の費用だけでなく、大学1年目の支払いに対応できる計算です。

本当に怖いのは教育費を払い終わった老後

教育費はなんとかなるというのが多くのFPの回答でした。

というのも奨学金制度や教育ローンが充実しているから。

さくぱぱ確かに借りれば払えちゃうけど…

教育費まではなんとかなっても、その後の老後は大問題。

現役世代の収入をベースに組んだローンの返済は、収入が減った老後の人生にはかなり重荷。

最悪の場合、老後破産。そんな未来も大げさではありません。

教育費貧乏な家庭の末路をたどらない為にまずはライフプランの作成を

ライフプランを作ることで、いつ、どのくらいのお金が必要になるのかわかります。

教育費貧乏な家庭の末路をたどらない為にも、まずはお金の見える化をしましょう。

とにかく早く行動する

後回しにしないこと。これが結構重要です。

お金が必要になるまでの時間が長ければ長いほど、貯金の負担は軽くなります。

1年で100万円は難しくても、5年で100万円(1年20万円)ならなんとかクリアできそうですよね。

ライフプランの作成はFPに丸投げがおすすめ

ライフプランは自分で作ることもできますが、私はFPに相談することをおすすめしています。

これからの人生で必要になるお金を1から調べて、収入の予測をして物価上昇率を考えて、、、なんて時間がいくらあっても足りません。

さくぱぱFP相談なら1時間で解決です♪

おすすめのFP相談サービス

FP相談は適当に選んではいけません。

これまで20回以上の体験をもとに、マネーコーチをおすすめします。

体験レビュー参考にしてみてください。

コメント